(aktualisiert 31.12.2011)

Subprimekrise

Mit der Subprimekrise verhält es sich wie mit der Astronomie. So wurde Anfang 2011 der zeitlich und räumlich am weitesten entfernte Quasar des Universums entdeckt, dessen Licht 12,9 Mrd Jahren zu uns unterwegs war, um unser Verständnis von der Zeit 800 Mio Jahre nach dem Urknall und schwarzen Löchern etwas voranzubringen.

Ähnlich ist es mit der Subprimekrise, die durch das Urteil gegen den 58-jährigen Lee Farkas in ihren Anfängen nach 11 Jahren erhellt wird und es sich in diesem Fall um ein $2,9 Mrd. schweres Loch dreht. Jener ehemaliger Chairman des US-Hypothekenversicherers Taylor, Bean & Whitaker Mortgage Corp. wurde am 19.04.2011 des Betrugs von 2002-2009 für schuldig gesprochen und am 28.06.2011 zu 30 Jahren Gefängnis verurteilt. Es sei eine der größten Bankbetrügereien der US-Geschichte gewesen, die unmittlbar den sechstgrößten US-Bankenzusammenbruch mit der Colonial Bank zur Folge hatten und den Konkurs von Taylor Bean selbst mit dem Verlust von 2000 Arbeitsplätzen nach sich zogen. (Betroffen waren übrigens auch die Deutsche Bank und BNP Paribas, die mit $1,75 Mrd. in einem Taylor Bean-Vehikel namens Ocala Funding investiert waren. Die Commercial Papers (Corporate IOUs) der beiden europäischen Banken waren ohne realen Gegenwert, weil die zu Grunde liegenden Hypotheken in betrügerischer Weise 3-fach an Freddie Mac, DB/BNP und Colonial Bank verkauft waren und dieser Betrug durch gefälschte Berichte an die 3 gutgläubigen Parteien vertuscht waren.)

Im Umfeld dieses Betrugsprozesses wurde am 30.06.2011 gemeldet, dass Fannie Mae die Farkas-Hypothekenbetrügereien schon am 11.01.2000 entdeckte, aber erst in 2002 die Beziehung zu Taylor Bean beendete, ohne jedoch die Strafbehörden zu verständigen (In dieser Zeitspanne deckte Fannie Mae bei sich über 200 dubiose Hypothekenkäufe von Taylor Bean auf, bei denen die Hypotheken bereits an Dritte verkauft und damit reiner Schwindel waren, diese nicht performten oder denen es an entscheidenden Komponenten wie einer Hypothekenversicherung mangelte). Für Fannie Mae sprang jedoch eine Woche später Freddie Mac ein, kaufte die Hypotheken von Fannie Mae zurück und wurde größter Kunde von Taylor Bean. Der Hypothekenversicherer verwaltete vor seinem Konkurs am 24.08.2009 mit 2400 Mitarbeitern rund 500.000 Hypotheken, darunter $51 Mrd für Freddie Mac und $26 Mrd für Ginnie Mae. Der Schaden belief sich für Fannie Mae auf $1,7 Mrd und Freddie Mac $1,8 Mrd.

Wären diese frühen Subprime-Vorgänge schon damals in 2000 bekannt geworden, wäre nicht nur Farkas spätestens 2002 verurteilt worden, sondern auch Taylor Bean schon früher in Konkurs gegangen und Fannie Mae sowie der gesamte Hypothekenmarkt in 2000 erschüttert worden. Vermutlich wäre die Subprimekrise und damit die gesamte Finanzkrise anders verlaufen, wenn nicht gar gänzlich ausgeblieben.

Na ja, hinterher ist man immer schlauer......aber versetzen wir uns kurz in das Jahr 2000 zurück: Ein Jahr zuvor in 1999 wurde die Trennung von Geschäfts- und Investmentbanken durch den Gramm-Leach-Bliley-Act auf Drängen des US-Finanzministers Lawrence (Larry) Summer aufgehoben. Bankenriesen entstanden, die sich mit CDOs, CDSs, Cross-Border-Leases und aufgekauften Subprime-Kreditgebern aufblähten, während unzählige Geldverleiher mit Payday Lending und Kreditkartenunternehmen mit verschenkten Karten die Privatverschuldung der US-Bürger vorantrieben. Die Argentinienkrise war auf ihrem Höhepunkt. Im März 2000 begann die Dotcom-Krise und die Börsen gingen bergab. Die Einführung des Euros am 01.01.1999 mit Buchgeld setzte zwar anfangs den Dollar unter Druck, jedoch verlor dann der Euro bis 2001 massiv an Boden. Bill Clinton, entmachtet durch die Lewinsky-Affäre Anfang 1998, befand sich in seinem letzten Amtsjahr. Der Präsidentschaftswahlkampf zwischen Al Gore und George W. Bush, Jr., startete. Bush Jr. träumte schon immer davon, jedem Amerikaner sein eigenes Haus zu geben, auch wenn die Einkommensverhältnisse es nicht zuließen (Subprime). Schließlich endete die Präsidentenwahl ohne eindeutigen Sieger und Bush gelang es mit Hilfe von Gerichten und seines Bruders Jeb, der in Florida Gouverneur war, an die Macht zu kommen. Es gab aber auch kritische Stimmen. So forderte in 2000 Notenbank-Gouverneur Gramlich den unantastbaren und vom früheren, republikanischen Präsidenten Ronald Reagan ernannten Notenbankchef Alan Greenspan (1987-2006) in einem vertraulichen Gespräch auf, die Praktiken der Hypothekentöchter der nationalen Banken prüfen zu lassen, was der Fed-Chef aber strikt ablehnte und stattdessen lieber den Markt mit Geld durch niedrige Zinsen überschwemmte. Oberhand behielten die Lobbyisten des Finanzkartells. Zu den Playern jener Zeit gehörte Finanzminister Summers (Demokrat), der in seiner Amtszeit von 1999-2001 die Banken von der Leine ließ und 2009 wieder (von Obama) in den National Economic Council berufen wurde, jedoch aufgrund heftiger Kritik wegen finanzieller Verwicklungen mit der Wall Street Ende 2010 wieder ausschied. Ein weiterer Spieler war der Bankenlobbyist John C. Dugan, der die Deregulierung 1991-2000 als Mitarbeiter des Finanzministeriums (1989-1993) für den früheren Präsidenten George H. W. Bush Sen. konzipierte, später gar als Comptroller of the Currency OCC (2005-2010) und neuerdings im FDIC-Verwaltungsrat die Regulierung behindert. Dazu gesellt sich sein Vorgänger und damals amtierende OCC, John D. Hawk (1998-2004), der die strengere Bankenaufsicht und Regulierung blockierte - Klar, dass es da weder Zeit noch Nerven noch Ohren für eine Hypothekenkrise gab.......

Und was hat das mit Heute zu tun, werden Sie sich fragen. Ganz einfach: Am 07.06.2011 berichtet die seit Jahren für die Förderung des Eigenheimbaus werbende National Association of Home Builders NAHB von einer Umfrage, dass die potenziellen Wähler für die Präsidentschaftswahl in 2012 den Besitz eines Eigenheims immer noch als essenziell für den "American Dream" betrachten. Damit wird wieder einmal einem künftigen US-Präsidenten klar gemacht, was er zu tun hat: Jede Menge neue Subprime-Hypotheken zu produzieren, koste es, was es wolle........"Stupid German Money" sagte man in der amerikanischen Filmindustrie dazu......

Übersicht:

Subprime-Entwicklung 1919-2006:

- Gründung von GMAC 1919

- Gründung von Fannie Mae 1938

- Wechsel der AIG von Hongkong nach New York 1938

- Gründung von Ginnie Mae 1968

- Gründung von Freddie Mac 1970

- Erstes Subprime Lending 1993

- Greenspan ignoriert Bedenken 2000

- Fannie Mae verschweigt Taylor Bean-Betrug 2000

- Ausbreitung von CDO, CDS und CB

- Clearinghäuser CCPs handeln mit CDS

- Ausweitung der (zinsvariablen) ARM-Kredite

- FDIC warnt vor Payday Lending 01/2003

- Geithner wird Präsident der NY-Fed 10/2003

- OCC unternimmt nichts gegen Predatory Lending 2003

- Bear Stearns legt HGSCSF-Fonds (Cayman) auf 2003

- Fed erhöht erstmals wieder die Zinsen 06/2004

- OCC hebt Beschränkung der Nationalbanks auf 07/2004

- Bankenlobbyist Dugan wird neuer OCC 08/2005

- FDIC will Finanzinnovationen nicht aufhalten 2005

- Bernanke wird Notenbankchef 02/2006

- GM verkauft 51 % der GMAC an Cerberus 04/2006

- Paulson (Ex-Goldman) wird Finanzminister 07/2006

- Bear Stearns legt HGSCSELF-Fonds (Cayman) auf 08/2006

- Countrywide zahlt überhöhte Zinsen zurück 12/2006

Zusammenbruch des US-Immobilienmarkts 2006

- Entwicklung des HMI für Eigenheimpreise 1985-2010

- Entwicklung des CPPI für Gewerbimmobilienpreise 2001-2009

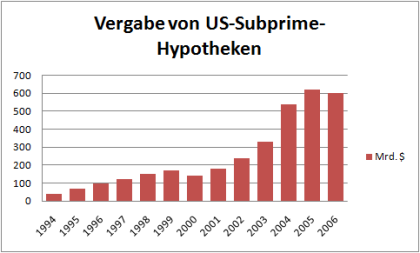

- Vergabe von US-Subprime-Hypotheken 1994-2006

- OFHEO-Preisindex steigt nur noch um 1,2% 06/2006

- CSHP-Eigenheimpreisindex fällt erstmals wieder 08/2006

- NAHB-Wohnungsmarktindex stürzt seit Okt 05 von 74 auf 35

- Eigenheimverkaufsangebot steigt um 30% ggü Vorjahr

- Sparquote ist seit Anfang 2005 negativ

- Fed Funds Rate steigt seit Sep 04 von 1% auf 5,25%

Nachträge

- FHAH verklagt 18 Banken wegen $200 Mrd Subprimes

- NAR korrigiert Verkaufszahlen seit 2007 um 14%

- Hypothekenzinsen-Tiefststand hilft nicht Häusermarkt

Folgen Sie uns auf:

Subprime-Entwicklung 1919-2000

1919

General Motors gründet die Finanzierungsgesellschaft General Motors Acceptance Corporation (GMAC) zur Automobilfinanzierung und später Immobilienfinanzierung.

1938

Gründung der Federal National Mortgage Association FNMA ("Fannie Mae"). Sie soll Banken Prime(erstklassige)-Hypothekenforderungen abkaufen, sie bündeln und in Mortgage-Backed-Securities (MBS-Anleihen) an Investoren zu verkaufen. Sie ist die weltweit größte Hypothekenbank.

1949

American International Group AIG wechselt ihren Sitz von Shanghai (dort 1919 gegründet) nach New York. AIG entwickelt sich zum weltweit drittgrößten Gewerbe- und Industrieversicherer.

1968

Fannie Mae spaltet sich in eine Private Corporation (neue Fannie Mae) für Sparkassen und andere depository Institutions sowie in eine publicly financed Institution "Government National Mortgage Association ("Ginnie Mae") für Staatsbedienstete und Veteranen auf.

1970

Gründung der Federal Home Loan Mortgage Corporation FHLCM ("Freddie Mac") für Sparkassen und andere depository Institutions (ähnlich der neuen Fannie Mae). Freddie Mac ist die zweitgrößte US-Hypothekenbank.

1990

Anfang 1990er Jahre machen die 25 größten Hypothekengeber ein Drittel des Marktes aus; zehn Jahre später bereits 80 %.

1993

Erstes Subprime Lending

1994

Subprime-Lending beläuft sich auf $35 Mrd

1995

Freddie Mac steigt wesentlich in den Kauf von Subprime ein.

1996

Kredithai Ameriquest zahlt $3 Mio wegen Predatory Lending

1998

Geschäftsbanken entwickeln sich zu großen Aufkäufern von Subprime-Kreditgebern

08. Dez.. Hawke wird Comptroller of the Currency (OCC) und damit auch Direktor der FDIC

2000

11. Jan: Fannie Mae entdeckt $1,7 Mrd Hypothekenbetrug von Taylor Bean Chef Farkas, verschweigt dies aber, um Schaden von der Branche abzuwenden.

Notenbank-Gouverneur Gramlich fordert Notenbank-Chef Greenspan in einem vertraulichen Gespräch auf, Prüfer der Notenbank die Praktiken der Hypothekentöchter der nationalen Banken untersuchen zu lassen. Greenspan lehnt jedoch ab. Als die Spekulationsblase platzt hofft Greenspan darauf, dass der Häusermarkt die Konjunktur stützt. Er behauptet auch, die Notenbank sei für solche Untersuchungen nicht ausgestattet.

Entwicklung der Finanzkrise 2000-2006

2002

Ameriquest-Gründer Arnall wird Bush's größter Wahlkampfspender

Payday Lending erreicht $45 Mrd durch 12.000 Lender

2003

29. Jan.: FDIC Risk Manager Fritts warnt vor Payday Lending

02. Juni: LB Hamburg und LB Schleswig-Holstein fusionieren zur HSH Nordbank

Okt.: Geithner wird Präsident der Fed NY (inkl. Börsenaufsicht)

HSBC übernimmt Household Verbraucherkreditfirma für § 14 Mrd

OCC Hawke, ein harter Verteidiger der Kredithaie, hindert Attorneys an der Untersuchung von Predatory Lending. Der OCC entlässt im Laufe der Zeit 50 Sheriffs, die das Lending untersuchen wollen. Seine wird eine der Hauptursachen der Subprime-Krise.

Bush möchte die FMs regulieren; Demokraten verhindern dies.

Bear Stearns legt High Grade Structured Credit Strategies Fund (HGSCSF 2003) auf.

Subprime Lending Stand $390 Mrd

2004

15. April WestLB machte im Jahr 2003 1,7 Mrd Verlust, Krise

30. Juni: Fed erhöht erstmals wieder die Zinsen (bisher 1 %)

16. Juli: OCC stellt Nationalbanken von Bundesstaatenrecht frei

Subprime Lending vergibt $587 Mrd neu

2005

14. März: Phoenix Kapitaldienst GmbH meldet Insolvenz an

15. März: BaFin stellt für Phoenix Entschädigungsfall fest

01. Juli: Insolvenzverfahren Phoenix eröffnet

04. Aug.: Bankenlobbyist Dugan, Republikaner, wird neuer OCC

24. Okt.: Bush nominiert Bernanke als Notenbankchef

FDIC Risk Director Fritts will Finanzinnovationen nicht aufhalten

OCC und Fed schlagen neue Regeln vor.

2006

01. Feb.: Bernanke tritt sein Amt als Federal Reserve-Chef an

Feb: JPMorgan Chase Risk Analyst zweifelt an Madoffs Gewinne

03. April: GM verkauft 51 % GMAC an Investorengruppe Cerberus

30. Mai: Bush nominiert Paulson als Finanzminister

29. Juni: Fed erhöht zum 17. Mal in Folge den Zins auf nun 5,25 %

03. Juli: Paulson tritt Amt als Finanzminister an

25. Juli: Schaden durch Phoenix 200 Mio €, EdW hat nur 10 Mio €

06. Dez.: Countrywide zahlt überhöhte Zinsen zurück

Bear Stearns legt High Grade Structured Credit Strategies Enhanced Leverage Fund (HGSCSELF 2006) auf. Bear Stearns' HGSCSF 2003 und HGSCSELF 2006 sind $1,5 Mrd wert

OCC und Fed einigen sich auf neue Finanzregeln

Innovative Produkte und Einstieg der Investmentbanken

Fannie Mae und Freddie Mac überlassen den Investmentbanken lediglich die Hypothekenkredite, die den jährlichen Maximalbetrag für Hypotheken überschreiten (Jumbo-Kredite) und Kredite an Schuldner mit weniger guter Bonität. Deshalb suchen die Investmentbanken nach neuen Finanzprodukten. Dazu versichern sie entweder die Hypothekenpakete gegen Kreditausfall und Zwangsverwertung oder sie statten den Hypothekenpool mit Überschusskapital aus oder sie gründen extra Hedgefonds oder Gesellschaften ("Conduits"), die ihr Kapital durch Schuldverschreibungen (Collateralized Debt Obligations, CDO) besorgen. Die Zins- und Tilgungszahlungen werden in verschieden riskante Tranchen aufgeteilt. Die Ratingagenturen versehen dann die beste Tranche mit dem höchsten Prädikat Triple A.

AIG verkauft, hauptsächlich in London, in großem Stil Kreditversicherungen in Form von Credit Default Swaps (CDS) für CDOs. AIG ist ferner groß im Flugzeug-Leasing und Cross-Border-Leasing, insbesondere bei deutschen Kommunen im Geschäft, die seit den 90er Jahren ihre Infrastruktur (Kläranlagen, Kanalisation, Strassenbahnnetze, Immobilien etc.) an AIG verkauften und zurückleasten, um Geld in die leeren Kassen zu bekommen, die zum Teil durch riskante Wetten der AIG mit CDS schrumpften.

Der Handel von Wertpapieren (nicht aber solcher außerbörslicher Finanzderivate wie CDS) wird über sog. Clearinghäuser (Central Counterparties CCP) abgewickelt (in den USA die Trust & Clearing Corporation DTCC, in UK das LCH Clearnet und in Deutschland das Central Counterparty CCP). Diese nutzen von ihren Mitgliedern hinterlegtes Geld um bei einem Zahlungsausfall einer Partei trotzdem das Wertpapiergeschäft (Transaktion) ausführen zu können. Damit werden die Clearinghäuser zum notwendigen Teil des gesamten Systems. Der außerbörsliche Handel von CDS zählt zu vielen Ursachen der Finanzkrise.

Immobilienhaushalte spüren zwar die Konjunkturflaute nicht, weil die Leitzinsen historisch niedrig sind. Mit den Variabelzinsdarlehen (Adjustable Rate Mortgages, ARM) tickt jedoch eine Zeitbombe, die bei Zinsanstieg hochgeht. Die Zinsbindung entfällt bis Ende 2006 für $ 330 Mrd und bis Ende 2007 für $3 Bio! Der Anteil der ARMs am Markt steigt von 1 % 2000 auf 33 % im Mai 2005.

Vorentwicklung der Finanzkrise 2001-2006

2001

Der Terroranschlag am 11.09.2001 erschüttert die Finanzmärkte. die sich anschließende Terrorbekämfung schwächt die Staatshaushalte und führt zu Konjunktureinbrüchen.

2002

Ameriquest-Gründer Arnall wird Bush's größter Wahlkampfspender

Payday Lending erreicht $45 Mrd durch 12.000 Lender

2003

29. Jan.: FDIC Risk Manager Fritts warnt vor Payday Lending

02. Juni: LB Hamburg und LB Schleswig-Holstein fusionieren zur HSH Nordbank

Okt.: Geithner wird Präsident der Fed NY (inkl. Börsenaufsicht)

HSBC übernimmt Household Verbraucherkreditfirma für § 14 Mrd

OCC Hawke, ein harter Verteidiger der Kredithaie, hindert Attorneys an der Untersuchung von Predatory Lending. Der OCC entlässt im Laufe der Zeit 50 Sheriffs, die das Lending untersuchen wollen. Seine wird eine der Hauptursachen der Subprime-Krise.

Bush möchte die FMs regulieren; Demokraten verhindern dies.

Bear Stearns legt High Grade Structured Credit Strategies Fund (HGSCSF 2003) auf.

Subprime Lending Stand $390 Mrd

2004

15. April WestLB machte im Jahr 2003 1,7 Mrd Verlust, Krise

30. Juni: Fed erhöht erstmals wieder die Zinsen (bisher 1 %)

16. Juli: OCC stellt Nationalbanken von Bundesstaatenrecht frei

Subprime Lending vergibt $587 Mrd neu

2005

14. März: Phoenix Kapitaldienst GmbH meldet Insolvenz an

15. März: BaFin stellt für Phoenix Entschädigungsfall fest

01. Juli: Insolvenzverfahren Phoenix eröffnet

04. Aug.: Bankenlobbyist Dugan, Republikaner, wird neuer OCC

24. Okt.: Bush nominiert Bernanke als Notenbankchef

FDIC Risk Director Fritts will Finanzinnovationen nicht aufhalten

OCC und Fed schlagen neue Regeln vor.

2006

01. Feb.: Bernanke tritt sein Amt als Federal Reserve-Chef an

Feb: JPMorgan Chase Risk Analyst zweifelt an Madoffs Gewinne

03. April: GM verkauft 51 % GMAC an Investorengruppe Cerberus

30. Mai: Bush nominiert Paulson als Finanzminister

29. Juni: Fed erhöht zum 17. Mal in Folge den Zins auf nun 5,25 %

03. Juli: Paulson tritt Amt als Finanzminister an

25. Juli: Schaden durch Phoenix 200 Mio €, EdW hat nur 10 Mio €

06. Dez.: Countrywide zahlt überhöhte Zinsen zurück

Bear Stearns legt High Grade Structured Credit Strategies Enhanced Leverage Fund (HGSCSELF 2006) auf. Bear Stearns' HGSCSF 2003 und HGSCSELF 2006 sind $1,5 Mrd wert

OCC und Fed einigen sich auf neue Finanzregeln

Entwicklung der Subprime-Hypotheken

Entwicklung der Subprimes - Grafik CCU

Entwicklung der Subprimes - Grafik CCU

Zusammenbruch des US-Immobilienmarktes

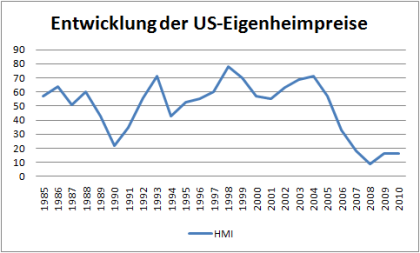

Entwicklung des House Market Index HMI für Eigenheime

Die National Association of House Builders (NAHB) veröffentlicht seit 1985 und später zusammen mit Wells Fargo den HMI aufgrund einer Befragung von rund 400 Bauunternehmen nach der Einschätzung der Eigenheimverkäufe der Gegenwart und der nächsten 6 Monate sowie die Aktivität von Kaufinteressenten. Die Eigenheimkredite wurden von den Banken in sogenannte Mortgage Backed Securities MBS verbrieft. Der HMI ist somit indirekt ein Indikator für die MBS und damit auch für die Subprime-Lage.

Im Folgenden sind die Hoch- und Tiefpunkte kommentiert:

1985 01 HMI 50 Aufzeichnungsbeginn (ausgeglichenes Niveau)

1986 07 HMI 65 erstes Hoch

1991 12 HMI 20 erstes Tief

1994 12 HMI 71 zweites Hoch

1995 12 HMI 40 zweites Tief

1998 11 HMI 86 Spitze seit Aufzeichnungsbeginn

1999 06 HMI 85 Zweite Spitze erreicht

2000 02 HMI 76 Ende des hohen Niveaus

2001 08 HMI 65 Ende des 60er Niveaus

2001 10 HMI 51 Temporäres Tief nach Terroranschlag

2002 03 HMI 67 Erholungsplateau 60 erreicht

2003 11 HMI 76 Erholungsplateau 70 erreicht

2005 10 HMI 74 Ende des 70er Niveaus

2005 11 HMI 67 Durchbruch der 70er Marke

2006 03 HMI 59 Durchbruch der 60er Marke

2006 06 HMI 47 Durchbruch der 50er Marke

2006 08 HMI 37 Durchbruch der 40er Marke

2007 06 HMI 29 Durchbruch der 30er Marke

2008 04 HMI 18 Durchbruch der 20er Marke

2008 10 HMI 09 Durchbruch der 10er Marke

2009 01 HMI 06 Absoluter Tiefpunkt erreicht

2009 10 HMI 12 Anstieg auf 10er Niveau

2009 09 HMI 18 Vorläufiges Ende der Erholung erreicht

2010 01 HMI 15 Minimal-Plateau mit sinkender Tendenz

2010 09 HMI 13: kurzzeitiger Ausschlag nach unten

2011 01 HMI 15: Minimal-Plateau gehalten

2011 06 HMI 13: wieder kurzzeitig nach unten

Daten des NHAB/Wells Fargo Housing Market Index (HMI) 2010 für US-Eigenheimpreise jeweils im Dezember - Grafik CCU

Daten des NHAB/Wells Fargo Housing Market Index (HMI) 2010 für US-Eigenheimpreise jeweils im Dezember - Grafik CCU

Quelle: Federal Reserve Bank of St. Loius 12.12.2011

Quelle: Federal Reserve Bank of St. Loius 12.12.2011

Quelle: Federal Reserve Economic Research St. Louis 27.12.2011

Quelle: Federal Reserve Economic Research St. Louis 27.12.2011

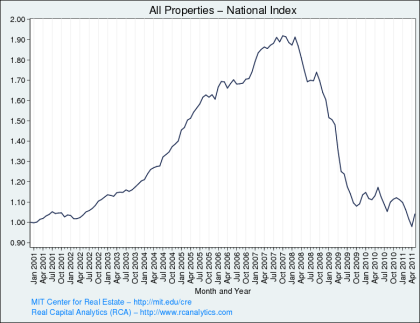

Entwicklung des CPPI für Gewerbeimmobilienpreise

Moody's veröffentlicht um den 20. jeden Monat den REAL Commercial Property Price Index CPPI für die Entwicklung der Preise für Gewerbeimmobilien auf Basis der tatsächlichen Transaktionen.

Gewerbliche Immobilienkredite wurden zum Teil in Verbriefungen, sogenannte Commercial Mortgage Backed Securities CMBS umstrukturiert. Der CPPI ist damit indirekt ein Indikator für die Werthaltigkeit dieser CMBS.

Das folgende Diagramm zeigt den CPPI in den letzten 10 Jahren:

Quelle: MIT/CRE MIT Center for Real Estate Juli 2011

Quelle: MIT/CRE MIT Center for Real Estate Juli 2011

Im Folgenden sind die Höhen und Tiefen des CPPI kommentiert:

2001 01 CPPI 1,00 Aufzeichnungsbeginn mit Basiswert 100%

2005 09 CPPI 1,62 Linearer Anstieg seit 2001 gestoppt

2006 11 CPPI 1,71 Stillstandsphase beendet

2007 04 CPPI 1,88 Neues Hochplateu erreicht

2007 08 CPPI 1,91 Spitzenplateau erreicht

2008 02 CPPI 1,92 Ende der Gipfelphase

2008 05 CPPI 1,70 Abstieg vorläufig gestoppt

2008 10 CPPI 1,70 Marke durchbrochen

2008 12 CPPI 1,60 Marke durchbrochen

2009 02 CPPI 1,50 Marke durchbrochen

2009 03 CPPI 1,40 Marke durchbrochen

2009 05 CPPI 1,30 Marke durchbrochen

2009 07 CPPI 1,20 Marke durchbrochen

2009 09 CPPI 1,10 Marke durchbrochen

2009 10 CPPI 1,08 Bisheriger Tiefpunkt erreicht

2009 11 CPPI 1,09 Erstmals wieder Preisanstieg um 1 %

2010 05 CPPI 1,19 Zwischenhoch

2011 01 CPPI 1,10 Abwärtstendenz

2011 02 CPPI 1,00 Marke vom 01.01.2001 durchbrochen

2011 04 CPPI 0,97 Absoluter Tiefpunkt erreicht

2006

30. Juni: OFHEO-Preisindex steigt im Q 2 ggü Q1 nur um 1,2 %

30. Juni: Die Eigenheimpreise waren seit 2003 um 40 % gestiegen

31. Aug: Case-Shiller Home Price Index fällt erstmals wieder.

Die Home Mortgages für Hausfinanzierung erreichen $12 Bio.

Die Eigenkapitalquote sinkt auf 55 % der Häusermarktwerte

4 Mio Eigenheime stehen zum Verkauf, 30 % mehr als im Vorjahr

90 % der gewerblichen Hausbaugesellschaften sind börsennotiert

NAHB Wohnungsmarktindex stürzt seit Okt 2005 von 74 auf 35 ab

Fed Funds Rate steigt von 1,0 % Sep. 2004 auf 5,25 % 2006

Entsprechend bricht die Immobiliennachfrage und der Neubau ein

Die Consumer Credits steigen auf $2 Bio.

Die Sparquote ist seit Anfang 2005 negativ

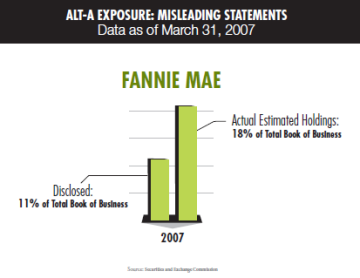

Fannie Mae und Freddie Mac

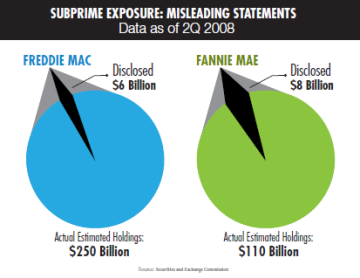

16. Dez. 2011: Die SEC verklagt 3 Fannie Mae und 3 Freddie Mac-Manager wegen Verschleierung von Subprimerisiken. Der Umfang der "Misleading Statements ergibt sich aus folgenden Graphiken:

Quelle: SEC 2011-267 16.12.2011

Quelle: SEC 2011-267 16.12.2011

Nachträge:

02. Sep. 2011: Subprimes: Federal Housing Finance Agency FHFA verklagt als Vertreterin von Fannie Mae und Freddie Mac 17 Banken wegen Hypothekengeschäften auf ungenannte Mrd-Summe. Betroffen sind (in Klammern die Höhe der Hypotheken, nicht die Höhe der Klage):

- Bank of America ($6 Mrd) und deren beiden Töchter

- Countrywide ($26,6 Mrd) und

- Merrill Lynch ($24,9 Mrd)

- Barclays ($4,9 Mrd)

- Citigroup ($3,5 Mrd)

- Credit Suisse Holdings ($14,1 Mrd)

- Goldman Sachs ($11,1 Mrd)

- HSBC North America Holdings ($6,2 Mrd)

- JPMorgan ($33 Mrd)

- Morgan Stanley ($10,5 Mrd)

- Nomura Holding America ($2 Mrd)

- Royal Bank of Scotland ($30,4 Mrd)

- Société Générale ($1,3 Mrd)

- Ally Financial ($6 Mrd)

- First Horizonnational Corporation ($0,9 Mrd)

- General Electric ($0,5 Mrd)

- Deutsche Bank ($14,2 Mrd)

Bereits im Juli traf es UBS ($4,5 Mrd).

21. Dez. 2011: NAR National Association of Realtors korrigiert Zahlen seit 2007;

Hausverkäufe waren um durchschnittlich 14% zu hoch angegeben;

2010 4,19 statt 4,91 Mio -15%, 2009 -16%, 2008 -16%, 2007 -11%

Quelle: Federal Reserve Bank of St. Louis 12.12.2011

Quelle: Federal Reserve Bank of St. Louis 12.12.2011

Quelle: Federal Reserve Bank of St. Louis 12.12.2011

Quelle: Federal Reserve Bank of St. Louis 12.12.2011

Quelle: Federal Reserve Bank of St. Louis 12.12.2011

Quelle: Federal Reserve Bank of St. Louis 12.12.2011

29. Dez. 2011: Hypothekenbanken verleihen 30-jährige Festzins-Hypotheken zu 3,95%. Das ist der Tiefststand seit 1971. In 1981 und 1982 betrugen sie 16%. Die typische Rate war stets 8% wie in 2000. Im Jahr 2010 war der Durchschnitt 4,45%. Trotzdem sind die Anträge auf Hypothekendarlehen und Verlängerungsanträge rückläufig. (Quelle: Los Angeles Times / Freddie Mac)