(aktualisiert 19.01.2014)

Steuerkrise

Wer glaubt, die Finankrise hätte nichts mit Steuern zu tun, der täuscht sich. Gerade die Steuerkrise führt dazu, dass Unternehmen durch gnadenlose Dividendenpolitik ausbluten statt Eigenkapital aufzubauen. Darunter leiden natürlich die Staatshaushalte. Die Schuldenkrise ist die Folge. Dies erkennen nun auch die Finanzminister weltweit und sagen der Steuervermeidung durch Offshore-Konstruktionen den Kampf an.

Übersicht:

- Steuerkrise Chronik

- Steueraufkommen ausgewählter Staaten

- Internationale Steuervermeidung

- EU: Steuerchaos und Steuerwettbewerb

- Deutschland: Steuersubventionen und Wahlgeschenke

- Großbritannien räumt auf: Google, Amazon, Starbucks

- Irland: Steuerparadies für Weltkonzerne

- Griechenland: Schattenwirtschaft

- Schweiz: In der Zange von USA, Deutschland und EU

- USA: Wo Multinationals ihre Gewinne melden

- USA: Geschenke von G.W. Bush (jr.)

- USA: Wahlkampf mit Steuererklärungen

- Steueroasen: Cayman & Co.

Folgen Sie uns auf:

Steuerkrise Chronik

2014

...

2013

01.01. Fiscal Cliff: 8 Konzerne erhalten Steuervergünstigungen

darunter: Goldman Sachs, NASCAR, ...

06.01. Frankreich: Depardieu erhält von Putin russischen Pass

18.01. Schweiz: EU-Steuerkommissar Semeta droht mit Schwarzer Liste

23.01. Cameron: Steuervermeider "to wake up and smell the coffee"

25.01. CRS Congressional Research Service: US-Gewinnverlagerung pdf

26.01. Starbucks: UK-Chef Engskov droht Cameron "unfair tax attacks"

31.01. House of Commons: PAC befragt PwC, Deloitte, KPMG, E&Y

31.01. USA: Obama könnte Territorialsteuersystem befürworten

09.02. ABF Associated British Foods: Steuervermeidung in Zambia

03.03. Saudi Arabien $640 p.a. Expat-Steuer bei Expat-Mehrheit

16.03. Cum-Ex-Transaktionen: Kapitalertragsteuerbetrug

Banken (u.a. HypoVereinsbank) und Händler haben sich mehrfach die Dividendensteuer erstatten lassen. Allein 2008 €13 Mrd Schaden. Steuerschlupfloch erst 2012 geschlossen

04.04. Offshore-Leaks: IBIJ hat Festplatte mit 2,5 Mio Dateien

International Consortium of Investigative Journalists

über Duedil an Guardian, Trouw (NL), Washington Post

177.020 Unternehmen haben Direktoren auf Offshore benannt

davon 60.000 derzeit aktiv laut Companies House Register

Isle of Man: 47.161 Unternehmen mit Repräsentanten (83T Einw.)

British Virgin Islands: 17.959 Unternehmen (23T Einw.)

Channel Island Sark: 24 Unternehmen (600 Einw.)

Dubai, Seychellen: Atlas Group hat 6 Direktoren für 5400 Untern.

08.04. Österreich verhandlungsbereit über Bankgeheimnis

09.04. G5 (DE, ES, FR, IT, UK) vereinbaren EU-FATCA

zum automatischen Datenaustausch bei Kapitaleinkünften

17.04. Steuer-CD: Rheinland-Pfalz (SPD/Grüne) kauft für €4,4 Mio

17.04. Steuer-CD: BMF schließt Kaufpreisbeteiligung nicht aus

20.04. Hoeneß: Razzia bei Uli Hoeneß

20.04. BaFin prüft Banken auf Steueroasengeschäfte

23.04. Hoeneß: Haftbefehl seit 20.03. auf €5 Mio Kaution frei

23.04. Steinbrück: SPD will Unternehmenssteuern nicht erhöhen

30.04. Apple gibt $17 Mrd Anleihe heraus, um Steuern zu sparen

03.05. Ehegattensplitting: €20 Mrd mehr Steuern bei Aufgabe

03.05. Bundesrat für Wiedereinführung der Schwarzen Steueroasenliste

03.05. Bundesrat für Steuerhinterziehungsverjährung immer 10 Jahre

04.05. Apple: Citizens for Tax Justice fordern Ende der Offshore-Tricks

Derzeit $74 Mrd offshore unversteuert vor USA geparkt

04.05. CTJ: USA haben mehrere Optionen

- Territorial Tax System nur auf inländische Gewinne: Auslandsgewinne würden jedoch niemals besteuert

- Pure Worldwide Tax System mit Foreing Tax Credit

- Kongreß belässt jetziges Hybrid-System: Weltweite Besteuerung mit Steueraufschub (deferred), bis die Offshore-Gewinn nach den USA zurückfließen (repatriated). Oft werden diese Offshore-Gewinn niemals zurückgeführt.

- Passive Einkommen werden jedoch immer sofort versteuert: Zinsen, Dividenden, Miete/Pacht, Lizenzgebühren.

Probleme des aktuellen deferred Hybridsystems:

Anreiz, Arbeitsplätze und Geschäfte ins Ausland zu verlagern

Anreiz, die Gewinn als ausländische Gewinn zu tarnen

15.05. Amazon UK: 2012 Tax £2,4m - Grants £2,5m - Sales £4b

alle Umsätze werden angeblich über Luxemburg abgewickelt

Beschäftigte: Lux 500 - UK 4.191 direkt/Tausende Subcontractors(!)

Amazon Lux zahlt kaum Steuern wegen Service Fee an 2. Lux Co.

Letztere steuerbefreit.

Damit zahlt Amazon auch in Lux keine Steuern

16.05. Google: Nordeuropa-Chef Matt Brittin vor PAC zurückzitiert

In der Befragung vom 12.11.2012 hatte er behauptet, Personal in UK würde nicht verkaufen. Nun gibt er zu, Verkaufspersonal in UK zu haben

18.05. Schweiz zu Vergleich mit USA über Beihilfe der Banken bereit

21.05. Google: Eric Schmidt bei Cameron's Business Advisory Group

21.05. House of Lords / Economics Affairs Committee:

Deloitte, Mercer & Hole, Ernst & Young, PwC

Tax Research LLP, Action Aid, Cristian Aid, Richard Brooks

21.05. US-Senat: Apple zu Offshore Profit Shifting and the US-Tax Code

14.06. ICIJ: Offshoreleaks Datenbank online mit Namenssuche

23.06. Starbucks zahlt erstmals seit 2008 Steuern: 2 x £5 Mio

13.07. Amazon: DE 2012 Gewinn v.St. €10,2 Mio, Steuern €3,2 Mio

LUX €8,7 Mrd des DE-Umsatzes, 118 Mio Gewinn

Beschäftigte in DE 9000, in LUX 300 für ganz Europa

13.07. Hoeneß: Bewährung, weil €2,3 Mio von €3,2 Mio verjährt?

18.08. Vodafone: Multimillionen-Deal mit HMRC zu Irish Office

21.08. Cayman Islands nehmen US-FATCA an (Reports, 30% w/t)

30.08. Schweiz unterzeichnet Steuer-Deal mit USA

- Gruppe: 14 Banken gegen die bereits ermittelt wird (CS, Zürcher und Baler Kantonalbank, Bank Julius Bär und andere: müssen jede für sich Einzelvergleiche aushandeln, d.h. Regelung gilt nicht.

- Gruppe: Banken, die Grund zur Annahme haben, dass sie Rechtsverstöße begangen haben: Schuldeingeständnis mit Bußgeld ohne strafrechtlich Verfolgung durch Non-Prosecution Agreement bis Ende 2013 einzureichen. Dann 120 Tage Zeit, die Bedingungen zu erfüllen

- Wie wurde das US-Geschäft organisiert und kontrolliert

- Namen und Funktion der Verantwortlichen

- Wie wurden Us-Kunden angworben und betreut

- Abschleicher-Listen ("Leaver-Lists")

- Bußgelder von 20% der Assets, die bereits vor dem 01.08.2008 existierten

- Bußgelder von 30% auf Konten, die von 01.08.2008-28.02.2009 eröffnet wurden

- Bußgelder von 50% auf Konten, die nach dem 28.02.2009 (UBS-Fall) eröffnet wurden

- Gruppe: Banken, die glauben, nicht gegen US-REcht verstoßen zu haben oder deren Kunden zu 98 % aus der Schweiz und aus Europa stammen: können zwischen 01.07. und 31.10.2014 in den USA einen Non-Target-Letter beantragen

- Gruppe : restliche Banken müssen nichts beweisen. Sie können sich auf die Definitionen des Fatca Abkommens berufen

31.08. Niederlande: Mongolei kündigt DBA auf; nun neue DBA's

Nachdem die Mongolei sein Dopelbesteuerungsabkommen mit den NL aufgekündigt und die NL der Beihilfe zur Steuerflucht bezichtigt hat, bieten die NL rund 20 schwachen Ländern neue DBAs an. Konzern sollen nicht mehr mit Hilfe von holländischen Briefkastenfirmen die Gewinne verlagern können und bei den armen Ländern Finanznot auslösen können.

04.10. Amazon: Gewerkschaft Verdi droht mit Weihnachtsstreik

07.10. Amazon will nach Polen verlagern

28.10. Double Irish Steuerschlufloch kostet USA $100 Mrd

28.10. Google, Facebook, LinkedIn nutzen Feargal O'Rourke von PWC

...

2012

04.11. Starbucks: Deutschland wichtiger Markt, aber nie Steuern gezahlt

05.11. House of Commons: Public Accounts Committee grillt HMRC

11.11. HSBC: Jersey Kundenkontenliste an HMRC durchgesickert

11.11. HSBC: 602 Israelis auf Jersey-Kundenliste (Haaretz Business)

13.11. Nissan: Schweiz verkauft Ersatzteile mit Aufschlag an UK-Fabrik

06.12. Starbucks bietet freiwillig £20 Mio Steuern an, HMRC lehnt ab

11.12. Cayman: Premiere w Korruption

verhaftet

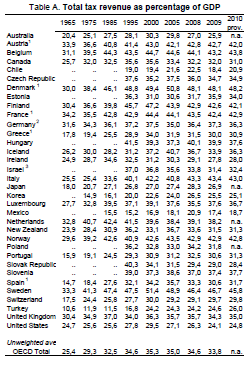

Steueraufkommen ausgewählter Staaten

Quelle: OECD 2011

Quelle: OECD 2011

Internationale Steuervermeidung

G8 Lough Erne 2013: Communiqué und Transparenzaktion

OECD Bericht über aggressive Verlustverrechnung

Durch die Finanz- und Wirtschaftskrise sind die weltweiten Unternehmensverluste erheblich angewachsen, zum Teil bis zu 25% des BIP einiger Staaten. Obwohl die meisten Verlustverrechnungen gerechtfertigt sind, finden einige Gesellschaften Schlupflöcher und nutzen diese mit einer aggressiven Steuerplanung aus. Es werden 3 Risikobereiche identifiziert:

- Gesellschaftliche Umstrukturierung

- Finanzinstrumente

- unangemessene Verrechnungspreise

Beispiele:

- Finanzinstrumente verursachen künstliche Verluste oder erhalten mehrfachen Verlustabzug für den selben Verlust

- Verlustreiche Firmen werden allein für den Zweck der Fusion mit einem gewinnbringenden Unternehmen erworben

- Verlustbringende Finanzinstrumente werden willkürlich Hochsteuerländern zugewiesen durch unangemessene Transaktionen

Im Bericht vom 30.08.2011 werden auch Strategien entwickelt, wie aggressive Steuerplanungen erkannt und entgegengetreten werden kann.

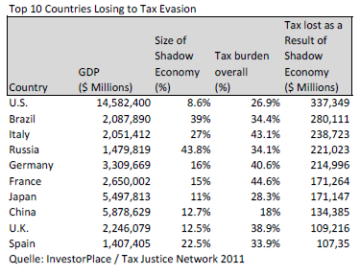

Schaden durch Steuerhinterziehung weltweit

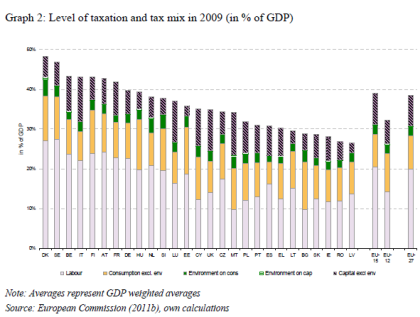

Steuerchaos in der EU

Die Steuerharmonisierung ist von Beginn an ein zentrales Thema. Jedoch ist lediglich auf dem Gebiet der Umsatzsteuer (Binnenmarkt) und der grenzüberschreitenden Fusionen und Konzernen (Mutter-Tochter-Richtlinie) eine Harmonisierung gelungen. Schon die unvereinbaren Positionen hinsichtlich der Finanztransaktionsteuer (UK vs. Rest-EU) machen dies deutlich und lassen keine Hoffnung aufkeimen.

Quelle EU Taxation Paper No. 29 15.12.2011

Quelle EU Taxation Paper No. 29 15.12.2011

Deutschland: Steuersubventionen und Wahlgeschenke

Der 23. Subventionsbericht der Bundesregierung 2009-2012 vom 23.08.2011 gliedert die Subventionen wie folgt auf:

- Finanzsubventionen 2011 (2012 Entwurf)

- Steinkohle 1,35 Mrd (1,31)

- Zentrales Innovationsprogramm Mittelstand 656 Mio (374)

- Energetische Gebäudesanierung durch KfW 653 Mio (838)

- Wohnungsbauprämien 525 Mio (486)

- Regionale Wirtschaftsförderung 456 Mio (390)

- Agrarförderung 400 Mio (415)

- LKW-Maut Verwendung 395 Mio (395)

- Erneuerbare Energien 380 Mio (348)

- Stadtebauförderung 224 Mio (202)

- sonstige

- Steuersubventionen 2012

- USt-Ermäßigungen Kultur etc. 4,08 Mrd

- Kraft-Wärme-Kopplungsanlagen 2,3 Mrd

- Schichtzuschläge 2,2 Mrd

- Stromsteuer Spitzenausgleich 2,08 Mrd

- Renovierungen 1,52 Mrd

- Private Altersvorsorge 1,36 Mrd

- Eigenheimzulage 1,23

- Stromsteuer-Entnahmebegünstigung 1,1 Mrd

- USt-Ermäßigung Hotel 0,95 Mrd (FDP Wahlversprechen)

- Ermäßigung Nahverkehr ÖPNV 0,94 Mrd

- Luftfahrtbetriebsstoffe 0,68 Mrd

- Investitionszulage für Ausrüstungen 0,67 Mrd

- Energiesteuerbegünstigungen 0,63 Mrd

- Stromsteuer Ermäßigung §9a für Betriebe 0,58 Mrd

- Tonnagebesteuerung 0,52 Mrd

- USt-Ermäßigung für Zahntechniker 0,49 Mrd

- Kinderzulage 0,40 Mrd

- Agrardiesel 0,39 Mrd

- Herstellerprivileg 0,28 Mrd

- Sanierungs- und Konzernklausel 0,28 Mrd

Großbritannien räumt auf

Nach einer Reihe von Protesten und Zeitungsberichten geht das Britische Parlament den Kampf gegen die Steuerhinterziehung globaler Konzerne vor. Das House of Commens mit seinen Ausschüssen hat dazu folgende Organisationen befragt:

05.11.2012 HMRC über Steuervermeidung

12.11.2012 Starbucks, Amazon, Google

16.01.2013 Professoren und IASB

31.01.2013 Steuerchefs von PwC, Deloitte, KPMG, Ernst & Young

16.05.2013 Google Matt Brittin wegen Falschaussage zu UK-Sales-People

Tax Avoidance

House of Commons Public Accounts Committee

05.11.2012 Beginn 15:31 - Ende 17:31 Uhr GMT - Video-Link

HMRC:

Lin Homer, Chief Executive and Permanent Secretary

Nick Lodge, Director General, Benefits and Credits

Simon Bowles, Chief Finance Officer

Edward Troup, Tax Assurance Commissioner

Public Accounts Committee HMRC - Minutes[...]

PDF-Dokument [260.9 KB]

Tax Avoidance

House of Commons Public Accounts Committee

12.11.2012 Beginn 15:15 - Ende 18:06 Uhr GMT - Video-Link

Google: Matt Brittin, CEO, Google UK

Starbucks: Troy Alstead, Starbucks Global CFO

Amazon: Andrew Cecil, Director, Public Policy

Minutes of Evidence Public Accounts Comm[...]

PDF-Dokument [375.7 KB]

TAA Written Evidence.pdf

PDF-Dokument [2.4 MB]

Tax Avoicance

House of Commons Public Accounts Committee

31.01.2013 Beginn 09:47 - Ende 12:19 Uhr GMT - Video-Link

KPMG: Jane McCormick, UK Head of Tax

Deloitte: Bill Dodwell, Head of Tax Policy

PWC: Kevin Nicholson, Head of Tax

Ernst & Young: John Dixon, Head of Tax

Oral Evidence Public Accounts Committee [...]

PDF-Dokument [198.9 KB]

| Econ. Details | PWC | KPMG | E&Y | Deloitte | |

|

Global

|

Tax Revenue $ Mio Tax Partners Tax Employees Tax Portion of Rev Tax Portion of Profit |

5.000

36.000 25%

|

4.860 1.850 21.600 21%

|

6.000

29.000 26%

|

5.900 2.050 27.000 20%

|

|

UK

|

Tax Revenue £ Mio Tax Partners Tax Employees Tax Portion of Rev Tax Portion of Profit |

659 230 3.000 25%

|

310 112 1.670 17,5%

|

432 180 2.000 26%

|

453 177 2.300

|

Tax Avoidance

House of Commons Public Accounts Committee

16.05.2013 Beginn 11:56 - Ende 12:50 Uhr GMT - Video-Link

HMRC:

Lin Homer, Chief Executive and Permanent Secretary

Jim Harra, Director General, Business Tax

HoC PAC 2013 05 16 HMRC uncorrected evid[...]

PDF-Dokument [244.4 KB]

Irland: Steuerparadies für Weltkonzerne

28. Aug. 2011: Die Frankfurter Allgemeine berichtet von der in Dublin ansässigen Google Irland Limited. Sie beschäftigt 2000 Mitarbeiter. Laut letztem Jahresabschluss 2009 erwirtschaftete das für Asien zuständige Geschäft einen Umsatz von €7,9 Mrd., aber nur einen Gewinn von €45 Mio (Umsatzmarge 0,6%). Das Asien-Geschäft macht 1/3 des weltweiten Geschäfts aus. Der Steuersatz in Irland beträgt 12,5%. Nach Schätzungen des amerikanischen Steuerwisseenschaftlers Martin Sullivan zahlte Google 2010 uf internationale Gewinne von $5,8 Mrd nur $174 Mio Steuern. Das ist ein effektiver Steuersatz von 3%. Auf Irland sind 600 amerikanische Niederlassungen registriert.

Das Finanzkonstrukt "Double Irish" oder "Double Sandwich" stellt sich folgendermaßen dar:

- Die Irische (1.) Tochter zahlt hohe Vewaltungsgebühren.

- Empfänger ist eine 2. Irische Gesellschaft,

- jedoch hat diese ihren Sitz auf Bermuda

- und ist deshalb nicht in Irland steuerpflichtig.

- Um Irische Quellensteuer zu vermeiden

- leitet die 1. Tochter das Geld an die 2. Tochter

- über die Niederlande,

- wo eine 3. Tochter zwischengeschaltet ist "Dutch Sandwich"

Griechenland: Schattenwirtschaft

31. Dez. 2011: Die beiden Athener Staatsanwälte haben ihre Kündigungen und Beschuldigungen zurückgenommen.

29. Dez. 2011: Zwei erst seit Sep. 2011 berufene Athener Staatsanwälte treten wegen Interventionen bei ihrer Arbeit zurück. Ministerpräsident Papadeous und Finanzminister Venizelos leiten eine Untersuchung ein.

25. Dez. 2011: Der Abt des weltberühmten Vatopedi-Klosters auf dem Berg Athos wird unter Zellenarrest gestellt. Ephraim wird vorgeworfen, im Jahr 2007 in einem Immobilientausch von der Regierung €100 Mio erschlichen zu haben. Dabei wurden gegenüber der Regierung anhand einer Besitz-Urkunde aus dem Mittelalter hohe Entschädigungen gefordert. Im Rahmen eines Vergleichs erhielt der Abt Ersatzgrundstücke, die mit Büro- und Wohnimmobilien bebaut wurden. Nach Aufdeckung des Skandals in 2008 mussten zwei Minister der damaligen konservativen Regierung zurücktreten. 2009 verloren die Konservaten daraufhin die Wahlen. Bereits im Dez. 2010 wurde der Abt und der Mönch Arsenios zu einer mehrmonatigen Bewährungsstrafe verurteilt. Der Prozess wegen Geldwäsche soll in 2012 eröffnet werden.

Schweiz: In der Zange zwischen USA, Deutschland und EU

18. Januar 2013: Der EU-Steuerkommissar Algirdas Semeta bekräftigt das von den EU-Finanzministern im Dezember 2012 der Schweiz gestellte Ultimatum, bis Juni 2013 ihre Bevorzugung ausländischer Unternehmen gegenüber inländischen Unternehmen zu ändern. Andernfalls komme die Schweiz auf die Schwarze Liste.

18. August 2012: Nachdem Berichte über Kapitalverlagerungen deutscher Bankkunden von der Schweiz in Drittländer (z.B. Singapur, Dubai, Bahrain) bekannt werden und Nordrhein-Westfalen den Ankauf weiterer Steuer-CDs ankündigten, stellen sich die SPD-geführten deutschen Bundesländer sich geschlossen gegen das neue Doppelbesteuerungsabkommen. Damit scheint das DBA praktisch gescheitert, weil die Zustimmung im Bundesrat fehlt. Doch tauch ein Kompromissvorschlag auf, dass der deutsche Fiskus rückwirkend zum 01.01.2011 Gruppenanfragen stellen darf, die den Namen der bereits aus der Schweiz verlagerten Kunden feststellen sollen. Damit ermöglicht die Schweiz auf der Grundlage des OECD-Standards für Steueramtshilfe eine Anfrage für solche, die vor dem voraussichtlichen Inkrafttreten ihre Gelder aus der Schweiz abgezogen haben.

29. Dez. 2011: US-Steuerfahnder wenden nun Methoden wie bei Drogenschmuggler an. Steuersünder müssen unter Strafandrohung alle ihre Konten offenlegen (sog. Subpoenas = Verfügungen). Bei Weigerung drohen Geldbußen oder Gefängnis. (Der Spiegel)

2009-2010: Bereits in 2009 gingen die US-Steuerbehörden gegen die Schweizer Banken vor und eröffneten Gerichtsverfahren gegen die Steuerpflichtigen und deren Schweizer Bankberater. Es kam sogar zu Verhaftungen, um im Steuerstreit ein Einlenken der Schweizer Banken zu erzwingen und unter Verstoß gegen das Bankgeheimnis Kundendaten herauszugeben. Dies führte unter anderem dazu, dass allen US-Kunden gekündigt wurde. Die Schweizer Bank UBS schloss daraufhin einen Vergleich mit den USA und gab 4450 Kundendaten heraus und zahlte $780 Mrd.

USA: Wo Multinationals ihre Gewinne versteuern

Am 18.01.2013 veröffentlicht der dem US-Kongreß zugeordenete Congressional Research Service einen Bericht über US Multinationale Unternehmen (MNCs) und wo sie ihre Gewinne melden. Der Autor Mark P. Keightleykommt zu dem Schluss, dass es Hinweise auf Gewinnverlagerungen gibt:

Gruppe I "Tax Preferred"/"Tax Haven":

inkl. Bermuda, Irland, Luxemburg, Niederlande, Schweiz

- 43% ihrer 2008-Gewinne

- 4% ihrer Foreign Workforce

- 7% ihres Foreign Investments

- 2% Anteil ihrer Gewinne am dortigen GDP (1999 1%)

Gruppe II "More Traditional Economies":

inkl. Australien, Kanada, Deutschland, Mexico, UK

- 14% ihrer 2008-Gewinn

- 40% ihrer Foreign Workforce

- 34% ihres Foreign Investments

- 33% Anteil ihrer Gewinne am dortigen GDP (1999 27%)

- 1000% in Bermuda (1999 260%)

- 208% in Luxemburg (1999 19%

Der Bericht empfiehlt dem neuen 113. Kongreß, sich dafür aus folgenden Gründen zu interessieren:

- Gewinnverlagerungen waren ein Thema im 112. Kongreß

- Anti-Mißbrauchs-Regeln waren Bestandteil der allg. Steuerreform

- Die meisten Steuersenkungsorschläge mindern Verlagerungsanreiz

- Steuereinnahmen würden durch weniger Verlagerung erhöht

CRS US Corps R42927.pdf

PDF-Dokument [363.1 KB]

USA: Steuergeschenke von Reagan, Bush Sr. und Bush Jr,

Im Prinzip kann man behaupten, dass die Republikaner die Steuern senken, während die Demokraten sie moderat erhöhen. In der Vergangenheit entwickelten sich die Einkommensteuersätze wie folgt:

1944-1964 90% erhöht durch Roosevelt (R)

1964-1982 70% gesenkt durch Johnson (R)

1982-1987 50% gesenkt durch Reagan (R)

1987-1988 38,5% gesenkt durch Reagan (R)

1988-1991 28% gesenkt durch Bush Sr. (R)

1991-1993 31% gesenkt durch Bush Sr. (R)

1993-2002 39,6% erhöht durch Clinton (D)

2003-2011 35% gesenkt durch Bush Jr. (R)

Im Rahmen der Haushaltskämpfe fordert Obama immer wieder eine deutliche Steuererhöhung zur Finanzierung des Defizits. Dies lehnen die Republikaner entschieden ab.

USA: Wahlkampf mit Steuererklärungen

Selbst im U.S.-Präsidentschaftswahlkampf werden die Steuern zum zentralen Thema von Obama (Dem.). Die Steuerpläne von Romney's (Rep.) belasten angeblich den Großteil der Bevölkerung noch mehr und die Gutverdienenden werden weiter entlastet. Romney weigert sich beharrlich seine Steuererklärungen der letzten 10 Jahre offenzulegen, während Obama seine letzten 10 Steuerbescheide im Netz veröffentlich hat. Die letzten beiden Jahre gehen von 15,4% Steuern für 2011 und 13,9% für 2011 aus. Für die vorangegangenen 8 Jahre behauptet er, stets nicht weniger als 13% gezahlt zu haben. Diese Zahl ähnelt jedoch den Meldungen der Presse, die hinsichtlich seiner beiden letzten Steuererklärungen nachgerechnet hatte. Romney wird unterstellt, er habe sein nicht unbeträchtliches Vermögen dem U.S-Fiskus entzogen und in Steueroasen angelegt. Obama geht sogar so weit, dass Romney die vorangegangenen Jahre überhaupt keine Steuern gezahlt habe. Unabhängige Kritiker stellen die Romney's Steuersatz-Behauptung jedoch in Frage, da nicht klar wäre, auf welche Basis die Zahl sich bezieht:

- taxable income,

- not adjusted gross income (AGI) oder

- gross income (nach tax shelter)

Für den von ihm ernannten Vize-Präsidentenkandidaten Paul Ryan (Rep.) hat selbst Romney Steuererklärungen für 10 Jahre verlangt. Ryan hat dann 2 Jahre veröffentlicht. Er zahlte 20% für 2011 und 15,9% für 2010.

Links zum Download der Steuererklärungen:

www.whitehouse.gov

Romney 2011 2010, Ryan 2011 2010

http://www.mittromney.com/learn/mitt/tax-return/main

Kommentar:

Die realen Durchschnittsteuersätze erscheinen nicht ungewöhnlich, auch im Vergleich zu Deutschland. Nebenbei bemerkt ist es für deutsche Verhältnisse unwahrscheinlich, dass jemals ein Politiker seine Steuererklärungen veröffentlichen würde. Insofern verdienen beide Kandidaten höchsten Respekt für ihren Mut.

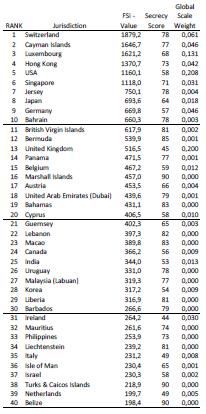

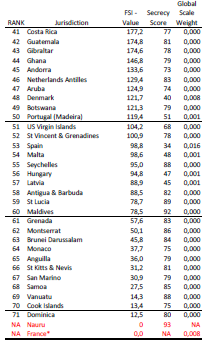

Steueroasen

Die Steueroasen sind beliebte "Taxhaven", wo kaum oder gar keine Besteuerung oder Aufsicht stattfindet. Aber auch große Industrienationen bieten Anreize, um Steuern zu sparen oder zu verlagern. Einen Einblick gibt folgende Liste:

Quelle: FSI Rankings 2011 financialsecrecyindex.com

Quelle: FSI Rankings 2011 financialsecrecyindex.com

Tax Avoidance

House of Commons Public Accounts Committee

16.05.2013 Beginn 09:47 - Ende 11:55 Uhr GMT - Video-Link

Google: Matt Brittin, VP Sale & Operations, Northern & Central Europe

Ernst & Young: John Dixon, Head of Tax