(akualisiert 02.04.2013)

Finanzreformen UK

Der Finanzplatz London ("The City") gerät im Jahr 2011 gleich mit zwei Skandalen ins Rampenlicht: Libor und London Whale. Das hat Konsequenzen. Der Gesetzgeber ordnet die Finanzaufsicht neu.

Übersicht:

- UK Prudential Regulation Authority 2013

- UK Financial Services Banking Bill 2012-13

- Independent Commission on Banking ICB (Großbritannien)

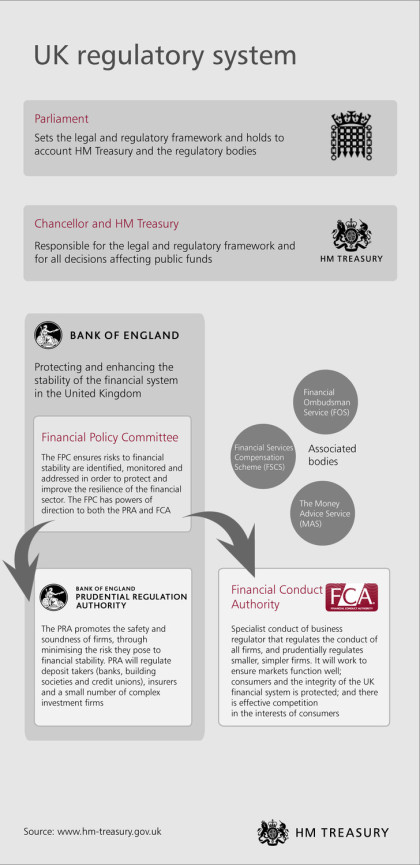

UK Prudential Regulation Authority ab 01.04.2013

Aufgrund des Versagens der FSA Financial Services Authority vor allem hinsichtlich des Libor-Skandals und des London Whale-Skandals zerschlägt 2012 im Financial

Services Act der Britische Gesetzgeber die Behörde in die PRA Prudential Regulation Authority und die FCA Financial Conduct Authority. Letztere wird nicht-systemrelevante Finanzunternehmen

überwachen.

Die PRA ist eine Abteilung der Bank von England und untersteht so dem Notenbankchef. Der PRA Board besteht aus dem Governor der BoE, dem Deputy Governor for Financial Stability, dem CEO des PRA (Deputy Governor for Prudential Regulation) und weiteren unabhängigen Exekutivmitgliedern.

UK regulatory system - HMTreasury 02.04.2013

UK regulatory system - HMTreasury 02.04.2013

Prudential Regulation Authority qb120405[...]

PDF-Dokument [75.3 KB]

PRA approach to banking supervision appr[...]

PDF-Dokument [411.0 KB]

PRA approach to insurance supervision ap[...]

PDF-Dokument [442.3 KB]

UK Financial Services Banking Reform Bill 2012-13

Am 04.02.2013 präsentiert Schatzkanzler Osborne in der ersten Lesung im House of Commons den Gesetzesentwurf zur Bankenreform, die auf den Empfehlungen der ICB Independent Commission on Banking beruht. Das Gesetz regelt Folgendes:

- To make further provision about banking and other financial services, including provision about the Financial Services Compensation Scheme;

- to make provision for the amounts owed in respect of certain deposits to be treated as a preferential debt on insolvency;

- to make provision about the accounts of the Bank of England and its wholly owned subsidiaries;

- and for connected purposes.

Independent Commission on Banking ICB (Großbritannien)

Erst am 16. Juni 2010 verkündete der britische Schatzmeister die Schaffung einer Independent Commission on Banking ICB. Sie hat den Auftrag, Reformen des UKBankensektors zu überlegen und die Finanzstabilität und den Wettbewerb zu fördern sowie bis Ende September 2011 der Regierung Empfehlungen zu geben.

Am 17. Feburar 2011 wird das Intermin Financial Policy Committee FPC bei der Bank of England gegründet. Es hat zur Aufgabe, systemische Risiken zu erkennen, zu überwachen und zu beheben sowie die Widerstandskraft des Bankensystems zu stärken.

Am 19. Mai 2011 haben die Bank of England und die Financial Services Authority FSA ein gemeinsames Papier zur Schaffung einer neuen Prudential Regulation Authority PRA herausgegeben. Die PRA wird nachfolgerin der FSA und sich um eine zuukunftsorientierte Überwachung von Banken, Immobiliengesellschaften, Kreditunionen und Investmentfirmen kümmern.

Am 20. August 2011 berichtet The Telegraph, dass die Association of Corporate Treasurers ACT, einem Gremium von Finanzvorständen aller britischen Konzerne, vor einer zu strengen Regulierung des Bankensektors mit seinem rund GBP2,5 Billionen schweren Bank lending market warnt. Die Trennung von Investmentbanken und Geschäftsbanken könnte das Wachstum und das Beschäftigungswachstum gefährden.

Am 12. September 2011 wird der ICB Final Report Recommendations veröffentlicht. Es werden folgende Empfehlungen gegeben:

Aims

- Schaffung einer stabileren und wettbewerbsfähigeren Basis für das Britische Bankenwesen auf längere Sicht

- Widerstandsfähigkeit gegen künftige Finanzkrisen und die Rückverlagerung von Risiken von den Banken zum öffentlichen Sektor

- Bankensystem, das effektiv und effizient die grundlegenden Bankleistungen, der Verwahrung von Bankeinlagen, das Betreiben eines sicheren Zahlungssystems, Weiterleitung von Ersparnissen zu produktiven Investments sowie finanzielle Risiken zu beherrschen

- Letzten Endes ein lebhafter Wettbewerb unter Banken, der Leistungen an gutinformierte Kunden erbringt.

Financial stability

- Financial Policy Committee FPC behandelt systemische Risiken

- Prudential Regulation Authority verbessert Finanzregulierung

- Loss-absorbancy: principles

- Verhinderung der Überwälzung auf Steuerzahler

- Sicherung der Einlagen

- mehr Eigenkapital

- Schulden mit höherer Verlustabsorbierung

- Begrenzung des Leverage

- Structural reform: principles

- Trennung Geschäftsbank von Groß- und Investmentbank

- Einfachere Abwicklung von Banken

- Sicherung des Bankengeschäfts vor externen Schocks

- Erhaltung der Bedeutung als internationales Finanzcenters

- Structural reform: practical recommendations

- Ring-Fencing (Einfriedung) statt völliger Abspaltung

- Bankengeschäft in Tochtergesellschaften ausgliedern

- Scope of ring-fence

- Innerhalb des Ring-Fence:

- Einlagen und Überziehungskredite von Personen und kleineren und mittleren Unternehmen (SMEs)

- Großfinanzierung von Bankgeschäften

- andere Bankleistungen (u.a. Weitergabe von Einlagen von Nichtprivatkunden und SMEs an große Unternehmen nicht aus dem Finanzsektor)

- d.h. inländisches Bankgeschäft

- insgesamt zwischen 1/6 und 1/3 der aggregierten Gesamtbilanzsumme des britischen Bankensektors von GDP 6 Billionen

- Ausserhalb des Ring-Fence:

- Leistungen an Kunden ausserhalb des EWR

- Leistungen resultierend aus Belastung durch Finanzkunden

- Handelsbuchgeschäfte

- Leistungen im Sekundärmarkt (Kauf von Wertpapieren und Krediten)

- Derivate-Handel (ausser Eigenabsicherung)

- d.h. globales Bank- und Investmentgeschäft

- Innerhalb des Ring-Fence:

- Strength of ring-fence

- selbständige Erfüllung der Anforderungen an Kapital, Liquidität, Finanzierung und Großrisiken

- Beziehungen zu konzerninternen Gesellschaften wie zu fremden Dritten

- unabhängiges Management

- Berichtswesen wie bei einem unabhängigen Institut

- langfristig orientiertes, kundenbezogenes Bankgeschäft

- Unterschiede zur vollständigen Abtrennung:

- Gewinneinbehaltung für Aktionäre und Gläubiger

- Kapitalhilfen von innerhalb der Finanzgruppe

- Agency Arrangement innerhalb der Gruppe

- Erfahrungs- und Informationsaustausch

- Nutzung von Infrastruktur und Marken

- geringere Kosten als bei Abtrennung

- Loss-absorbancy: practical recommendations

- Große Geschäftsbanken:

- mind. 10% Eigenkapital

- mind. 17-20% Verlustabsorbierung

- Langfristige ungesicherte Debts (z.B. Bail-in-Bonds)

- Contingent Capital (Cocos) (bedingtes Kapital)

- Notfalls Anordnung von Gläubigerverzichten

- Einführung von Einlagensicherungsrängen bei FSCS

- Große Geschäftsbanken:

- Financial stability reforms work together

- Risks of the fiscal position

- UK competitiveness

- Timescales

- Angesichts der empfohlenen hohen Kapitalanforderungen soll genügend Zeit gegeben werden,

- jedoch sollte Prozess bis zum endgültigen Start 2019 abgeschlossen sein

Competition

- Die 4 größten Banken haben 77 % aller Personenkonten und 85% aller SME-Konten

- Improving prospects for a strong and effective challenger

- Improving switching and consumer choice

- Securing pro-competitive financial regulation

- The question of reference to the Competition Commission

Conclusion

- In letzten Monaten makroökonomische und Schuldenprobleme

- Jedoch kein Grund zum Aufschub der Bankenreformen

- Deshalb lange Frist zur Umsetzung bis 2019

Dieser Empfehlungsbericht des ICB ist deshalb so bemerkenswert, weil er richtungsweisend für die gesamte EU ist.