Business und Coronakrise

Übersicht

Vorab:

- Aktuelles öffentlicher Seiten BReg BTag BRat DIHK BGBl

- Aktuelle Meldungen zu Coronahilfen

- WICHTIGE LINKS ZUM SCHNELLEINSTIEG:

- Bund: Steuerliche Erleichterungen

- KfW-Corona-Hilfe: Erweiterte Kredite für Unternehmen

- KfW-Unternehmerkredit Nr. 037 (>5 Jahre alt)

- KfW-Unternehmerkredit Nr. 047 (>5 Jahre alt)

- ERP-Gründerkredit Nr. 073 (gr.Unt.; <3 J. alt; o.Haft.freist.)

- ERP-Gründerkredit Nr. 074 (KMU; <3 J. alt; o.Haft.freist.)

- ERP-Gründerkredit Nr. 075 (gr.Unt.; >3<5 J. alt; Haft.freist.)

- ERP-Gründerkredit Nr. 076 (KMU; >3<5 J. alt; Haft.freist.)

- KfW-Konsortialfinanzierung Nr. 855 (Kredite ab 25 Mio. €)

- KfW-Schnellkredit Nr 078 (Unt. seit 1.1.2019 bis 30.04.2022)

- KfW-Gründerkredite normal (Details Siehe Gründungsförderung)

- Länder: Kreditprogramme (Auswahl 2021)

- BW Liquiditätskredit, Gründungsfinanzierung

- BY Akutkredit, Universalkredit

- B Liquiditätshilfen Berlin, Berlin Start

- BB BB-Kredit für den Mittelstand, BB-Kredit Gründung

- HB Bremer Unternehmerkredit

- HH Wachstum, Liquidität, Gründung/Nachfolge, Kleinstkredit

- HE Gründ./Wachs.fin. Hessen Gründung, ...-Wachstum

- MV BMV-Darlehen

- NI Niedersachsen-Gründerkredit

- NW Mittelstandskredit, Universalkredit, Gründungskredit

- RP Betriebsmittelkredit RLP, ERP-Gründerkredit RLP

- SL Gründungs- und Wachstumsfinanzierung (GUW)

- ST IB-Mittelstandsdarlehen, IB-Gründerdarlehen

- SN Gründ./Wachstumsfin.,Liquiditätshilfemaßn. (GuW)

- SH IB-SH Betriebsmitteldarlehen, IB-SH-Mittelstandskredit

- TH GuW Gründ./Wachst.fin., Th.Konsolidierungsfonds KMU

- Bund: Anpassung des Kurzarbeitergelds

- Bund: ALG2 Erleichterung f. Kleinstunternehmer/Soloselbständige

- Bund: Aussetzung der Insolvenzantragsfrist

- Bund: Vertragserfüllungs-Moratorium

- Bund: Corona-Soforthilfe für Kleinstunternehmen/Soloselbständige

- Länder: Zusätzliche Corona-Soforthilfen (Auswahl 2021)

- Bund: Förderung der Schaffung von Homeoffice-Arbeitsplätzen

- Bund: Startup-Unterstützungsprogramm für Wagniskapital

- Bund: Beratung für KMU bis 4.000 ohne Eigenanteil

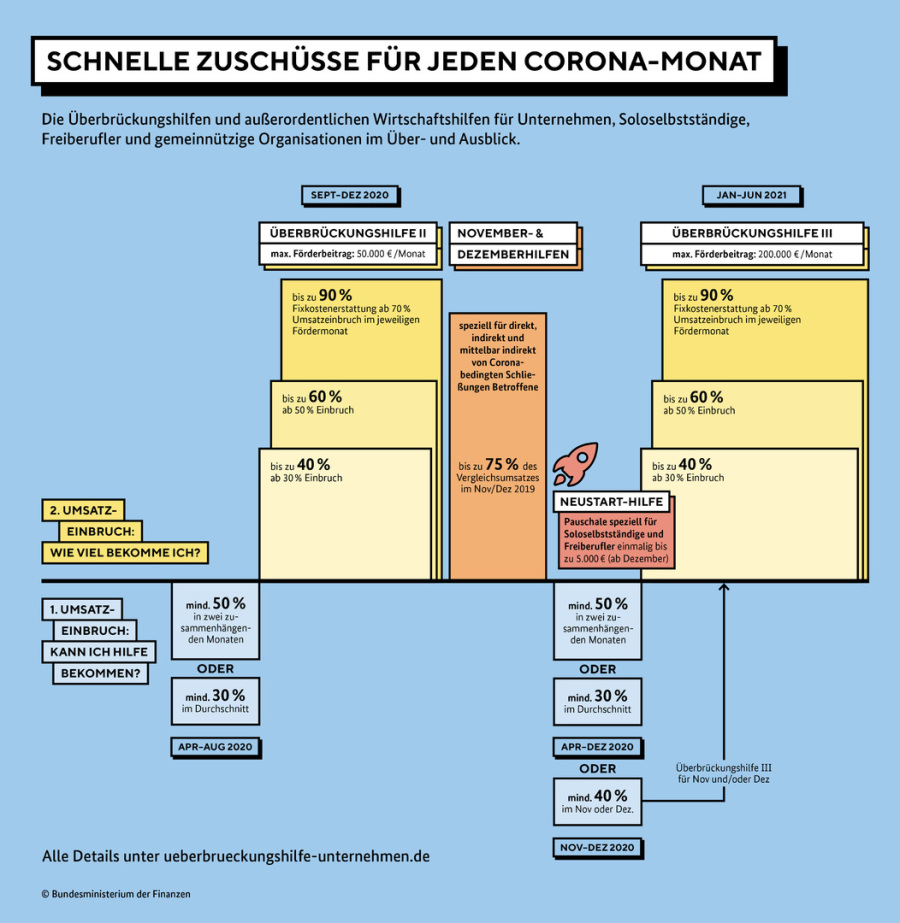

- Bund: Überbrückungshilfe I 06-08/2020 (Antrag bis 30.09.2020)

- Bund: Überbrückungshilfe II 09-12/2020 (Antrag bis 31.03.2021)

- Bund: November-Hilfe 2020 (Antrag bis 30.04.21, Änd. 31.07.21)

- Bund: Dezember-Hilfe 2020 (Antrag bis 30.04.21, Änd. 31.07.21)

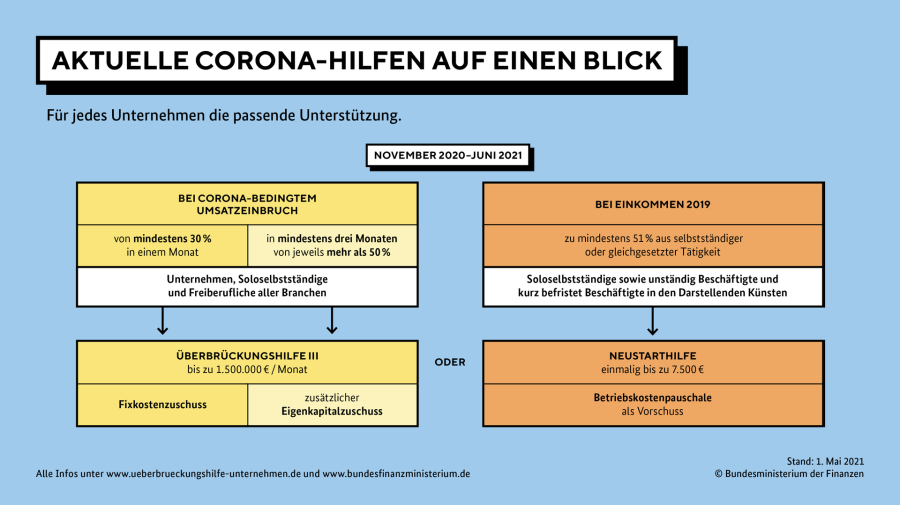

- Bund: Überbrückungshilfe III 11/20-06/21 (Antrag bis 31.10.2021)

- Bund: Neustarthilfe 01-06/2021 (Antrag bis 31.10.2021)

- Bund: Neustarthilfe Plus 07-12/2021 (Antrag bis 31.03.2022)

- Bund: Überbrückungshilfe III Plus 07-12/2021 (Antrag bis 31.03.)

- Bund: Überbrückungshilfe IV 01-03/2022 (Antrag bis 30.04.2022)

- Bund: Neustarthilfe 2022 01-03/2022 (Erstantrag bis 30.04.2022)

- Digitalförderung (Auswahl)

- Hamburg

- Schleswig-Holstein

(zuletzt aktualisiert am 28.01.2022)

Keine Haftung oder Gewähr für Richtigkeit und Aktualität

Vorab: Meldungen zu Coronahilfen

21.01.2022 Neustarthilfe 2022: Antragspostfach für Direkt-Anträge

14.01.2022 Neustarthilfe 2022: Antragstellung möglich

07.01.2022 Überbrückungshilfe IV: Antragstellung möglich

14.10.2021 Neustarthilfe Plus: Direktanträge möglich

23.07.2021 Überbrückungshilfe III Plus abrufbar

16.07.2021 Bundesregierung: Neustarthilfe Plus sofort abrufbar

09.06.2021 Verlängerung Überbrückungshilfe III, Neustarthilfe bis 09

01.05.2021 ÜH III, Neutarthilfe, KfW-Programm besser und länger

01.04.2021 ÜH III: Verbesserung und neuer Eigenkapitalzuschuss

19.03.2021 Härtefallhilfen: Bund und Länder einigen sich

17.03.2021 Nov-Dez-H: Werksgaststätten einbezogen

12.03.2021 ÜH III: Reguläre Auszahlungen der Länder laufen an

03.03.2021 ÜH III: Umsatzgrenze von 750 Mio. entfällt

27.02.2021 Nov-Dez-Hilfe jetzt auch ab 2 Mio

16.02.2021 Neustarthilfe Soloselbständige beginnt bis max. 7.500

21.01.2021 Einzelhandel kritisiert schleppende Überbrückungshilfe III

- Auszahlungen nicht vor Februar

- zu kompliziert, zu spärlich, zu spät

- Während Gastromomiebetriebe, Soloselbständige und Vereine haben Anspruch auf die November-und Dezemberhilfen, muss der Einzelhandel seit fünf Wochen Schließung auf die Überbrückungshilfe III warten

- Laut BWiM Altermeier können aber erst im Februar Anträge gestellt werden. Abschlagszahlungen können zwar noch im Februar erfolgen, die Abschlusszahlungen aber erst im März

20.01.2021 Bund-Länder-Konferenz: Beschlüsse

- Hilfen einfacher, umfangreicher, zielgenauer

- Anhebung der Förderhöchstsätze für Unternehmen und Soloselbständige

- Einzelhandel: Handelsrechtliche Abschreibung auf nicht verkäufliche Saisonware sollen zu Fixkosten zählen

19.01.2021 BMWi: Überbrückungshilfe III soll erleichtert werden

- für jeden Monat mit Umsatzeinbruch mind. 30%

- weitere Nachweise sollen entfallen

- max. Abschlagszahlung auf 150.000 € hochgesetzt

- Erstattungsfähige Fixkosten jetzt auch: Abschreibungen auf verderbliche oder saisonale Waren

17.01.2021 BMF: Überbrückungshilfe II Erleichterung Verlustnachweis

- Bei der November- und Dezemberhilfe ist eine Verlustrechnung bis zu einer Summe von 1 Mio. € nicht erforderlich

- Der Antragsteller ist nicht auf Verluste aus dem jeweiligen Monat, für den die Hilfe beantragt wird, beschränkt. Vielmehr können alle Verlustmonate seit Beginn der Corona-Pandemie im März 2020 in Ansatz gebracht werden, sofern in diesen ein Umsatzeinbruch von mind. 30% ausgewiesen wurde.

- Zur Bestimmung des Verlusts können alle Fixkosten herangezogen werden - also auch solche, die im Rahmen der Überbrückungshilfe nicht förderfähig sind.

14.01.2021 Fristverlängerung Dezemberhilfe 2020 bis 30.04.2021

14.01.2021 Fristverlängerung Novemberhilfe 2020 bis 30.04.2021

13.01.2021 Novemberhilfe Auszahlung über Länder startet

26.12.2020 Überbrückungshilfe II Erleichterung Verustvoraussetzung

- Sollte ein Antragsteller z.B. nur für den Monat Oktober 2020 Überbrückungshilfe II beantragen, kann er auch die monatlichen Verluste von März, April, Mai, Juni, Juli, August, Sept., Nov. und Dez. 2020 anrechnen

04.12.2020 Bedingungen zur Überbrückungshilfe II durch EU verschärft

- Verluste (ungedeckte Fixkosten) sind nachzuweisen

Vorab: Übersichten zu den Bundes-Hilfsprogrammen

Coronahilfen: Förderinstrumente auf einen Blick -> BMWK

PDF-Dokument [42.0 KB]

Coronahilfen: Förderinstrumente auf einen Blick -> BMF

Bundeswirtschaftsministerium: BMWK-Website

A. Finanzhilfen - Förderinstrumente bei kurzfristigem Liquiditätsbedarf -

- Für kleine Unternehmen, die noch keine 5 Jahre bestehen:

- ERP-Gründerkredit Startgeld - Betriebsmittelförderung

- Zielgruppe: Kleine gewerbliche Unternehmen und Freiberufler bis zu 50 Beschäftigte und Jahresumsatz bzw. Jahresbilanzsumme von max. 10 Mio. €, die noch keine 5 Jahre bestehen.

- Höchstbetrag: 30.000 € für Betriebsmittel (Gesamtkapitalbedarf max. 100.000 €)

- Laufzeit: max. 10 Jahre mit 2 Tilgungsfreijahren

- Sicherheiten: Bankübliche Besicherung bei 80% Haftungsfreistellung für Hausbank

- ERP-Gründerkredit Startgeld - Betriebsmittelförderung

- Für größere mittelständische Unternehmen, die weniger als 5 Jahre am Markt sind:

- ERP-Gründerkredit Universell Nr. 073

- Investitions- und Betriebsmittelkredite

- künftig bis zu Gruppenumsatz von 2 Mrd. € (bisher 500 Mio. €)

- Kredite bis zu 200 Mio. € (bisher 25 Mio. €)

- falls mind. 3 Jahre am Markt aktiv, wird eine 80%ige Risikoübernahme (Haftungsfreistellung) durch die KfW eingeführt.

- Betriebsmittelfinanzierungen werden mit einer Laufzeit bis zu 5 Jahre mit einem tilgungsfreien Anlaufjahr und als endfällige Variante mit 2 Jahren Laufzeit angeboten.

- Des weiteren bietet die KfW den Hausbanken prozessuale Erleichterungen bei den kreditanträgen an.

- ERP-Gründerkredit Universell Nr. 073

- Für größere mittelständische Unternehmen, die seit mehr als 5 Jahren am Markt bestehen: und Betriebsmittelkredite für Bestandsunternehmen

- KfW-Unternehmerkredit Nr. 037 (Investitionskredite und Betriebsmittelkredite)

- Dieses Instrument wird erheblich ausgeweitet:

- Risikoübernahmen (Haftungsfreistellungen) von bis zu 80% für die durchleitenden Finanzierungspartner (in der Regel Hausbanken) für Betriebsmittel- und Investitionskredite bis 200 Mio. € Kreditvolumen. eine höhere Risikoübernahme kann die Bereitschaft der Finanzierungspartner für eine Kreditvergabe erleichtern.

- Öffnung des Programms für Großunternehmen mit einem Jahresumsatz von bis zu 2 Mrd. € (bisher 500 Mio. €)

- Betriebsmittelfinanzierungen werden mit einer Laufzeit bis zu 5 Jahre mit einem tilgungsfreien Anlaufjahr und als endfällige Variante mit 2 Jahren Laufzeit angeboten.

- Bisherige Formulierung:

- Zielgruppe: Gewerbliche mittelständische Unternehmen und Freiberufler, die mind. seit 5 Jahren am Markt sind und deren max. Gruppenumsatz 500 Mio. € nicht übersteigt.

- Höchstbetrag: 25 Mio. € bzw. 5 Mio. € bei Haftungsfreistellung

- Laufzeit:

- a) bis zu 2 Jahre (endfällig) ausschließlich für kleine und mittlere Unternehmen (max. 250 Mitarbeiter, max. Jahresumsatz 50 Mio. €, max. Jahresbilanzsumme von 43 Mio. €) Höchstbetrag 5 Mio. €; 50% prozentige Haftungsfreistellung für Hausbank möglich

- b) bis zu 5 Jahre bei einem Tilgungsfreijahr

- Sicherheiten: Betriebsmittelkredit ist banküblich zu besichern beziehungsweise Haftungsfreistellung bei Variante a) möglich

- Dieses Instrument wird erheblich ausgeweitet:

- KfW-Kredit für Wachstum Nr. 290

- Temporäre Erweiterung auf allgemeine Unternehmensfinanzierung inkl. Betriebsmittel im Wege der Konsortialfinanzierung (bisher Beschränkunf auf Investitionen in Innovation und Digitalisierung

- Erhöhung der Umsatzgrenze für antragsberechtigte Unternehmen von 2 Mrd. auf 5 Mrd. €

- Erhöhung der anteiligen Risikoüberrnahme auf bis zu 70% (bisher 50%). Hierdurch wird den mittelständischen und größeren Unternehmen der Zugang zur individuell strukturierten Konsortialfinanzierung erleichtert.

- Kredithöchstbetrag für Investitionen und Betriebsmittel beträgt 1 Mrd. €

- KfW-Unternehmerkredit Nr. 037 (Investitionskredite und Betriebsmittelkredite)

- Die Hausbanken können bei Bedarf auch auf das Bürgschaftsinstrumentarium zurückgreifen. Es darf sich nicht um Sanierungsfälle oder Unternehmen in Schwierigkeiten handeln.

- Ergänzend zum ERP- und KfW-Angebot bieten auch die Landesförderinstitute zinsgünstige Betriebsmittelfinanzierungen an. Einzelheiten bei den Förderinstituten der Länder. Siehe auch Förderdatenbank des Bundes

- Bürgschaften:

- Die Hausbanken können bei Bedarf auch auf das Bürgschaftsinstrumentarium zurückgreifen. Es darf sich nicht um Sanierungsfälle oder Unternehmen in Schwierigkeiten handeln.

- Für Unternehmen, die bis zur Krise tragfähige Ge3schäftsmodelle hatten, können Bürgschaften für Betriebsmittel zur Verfügung gestellt werden. Bis zu einem Betrag von 2,5 Mio. € werden diese durch die Bürgschaftsbanken bearbeitet, darüber hinaus sind die Länder bzw. deren Förderinstitute zuständig.

- Ab einem Bürgschaftsbetrag von 20 Mio. € beteiligt sich der Bund in den strukturschwachen Regionen am Bürgschaftsobligo im Verhältnis 50 : 50. Außerhalb dieser Regionen beteiligt sich der Bund an der Absicherung von Betriebsmittelfinanzierungen und Investitionen ab einem Bürschaftsbedarf von 50 Mio. € und mit einer Bürgschaftsquote bis zu 80%. Bürgschaften können max. 80% des Kreidtrisikos abdecken, d.h. die jeweilige Hausbank muss mind. 20% Eigenobligo übernehmen

- Anfrage für ein Finanzierungsvorhaben bis 2,5 Mio € kann schnell und kostenfrei auch über das Finanzierungsportal der Bürgschaftsbanken gestellt werden.

B. Wirtschaftsstabilisierungsfonds

C. Maßnahmen für Solo-Selbständige und Kleinstbetriebe - Siehe unten

D. Betriebsmittelkrediten der Länder für Gründer und KMU - Siehe unten

E. Exportkreditgarantien

G. Öffentliche Beschaffung: Rundschreiben zur Beschaffung von

Leistungen zur Eindämmung des Coronavirus

H. Energiewirtschaft: Maßnahmen zur Unterstützung von Unternehmen

Bundesarbeitsministerium: (<- Startseite)

"Mit Kurzarbeit gemeinsam Beschäftigung sichern": Link sowie F&A

"Lohnfortzahung bei Kinderbetreuung": Link

"Arbeits- und arbeitsschutzrechtliche Fragen zum Coronavirus": Link

...

(Stand 20.09.2020)

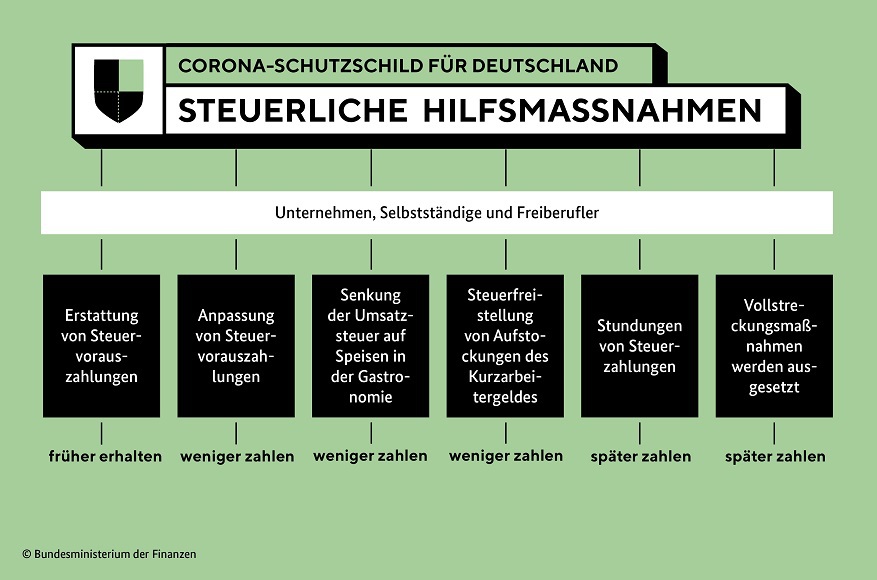

1. Bund: Steuerliche Liquiditätshilfen

Stundungsanträge der Länder (Link zu den Formularen)

Baden-Württemberg: Link

Steuererleichterungen aufgrund der Auwirkungen des Corona-Virus:

- Angabe zur Tätigkeit / Branche

- Begründung: Falls durch das Corona-Virus nicht in unerheblichem Ausmaß und unmittelbar betroffen. Die Begründung muss beispielsweise bei der Entwicklung von Umsatz, Hindernissen der Produktion oder Ausf+hrbarkeit von Dienstleistungen keine detaillierten Zahlen entalten. Eine knappe und schlüssige Darlegung genügt, damit die Betroffenheit nachvollzogen werden kann

- Antrag auf zinslose Stundung

- nur bereits festgesetzte bzw. angemeldete Steuerzahlungen, die infolge der Auswirkungen des Coronavirus derzeit nicht geleistet werden können (erhebliche Härte)

- um vorerst 3 Monate

- ESt, KSt, USt

- Überhaupt nicht: Lohnsteuer, Kapitalertragsteuer

- Antrag auf Herabsetzung von Vorauszahlungen/des Steuermessbetrags für Zwecke der GewSt-Vorauszahlungen

Bayern: Link

Steuererleichterungen aufgrund der Auwirkungen des Corona-Virus

- Antrag auf zinslose Stundung

- nur bereits festgesetzte bzw. angemeldete Steuerzahlungen, die infolge der Auswirkungen des Coronavirus derzeit nicht geleistet werden können (erhebliche Härte)

- um vorerst 3 Monate

- ESt, KSt, USt

- Überhaupt nicht: Lohnsteuer, Kapitalertragsteuer

- Antrag auf Herabsetzung von Vorauszahlungen/des Steuermessbetrags für Zwecke der GewSt-Vorauszahlungen

Hamburg:

Steuererleichterungen aufgrund der Auswirkungen des Corona-Virus

- Antrag auf Vollstreckungsaufschub: Link

- Begründung: Falls vom Coronavirus in nicht unerheblichem Ausmaß und unmittelbar betroffen (z.B. die Erwerbstätigkeit in der ... Branche nicht mehr ausgeübt werden kann)

- Das Finanzamt kann jedoch mit Steuererstattungsbeträgen aufrechnen

Sachsen: Link

Steuererleichterungen aufgrund der Auswirkungen des Corona-Virus

- Begründung: Falls durch das Corona-Virus unmittelbar und nicht unerheblich negativ wirtschaftlich betroffen. Zum Beispiel: (teilw.) Wegfall des Arbeitseinkommens; nicht unerhebliche Umsatzeinbußen, Wegfall wichtiger Lieferanten; (vorübergehende) Schlißeung des Unternehmen; nicht unerhebliche Beeinträchtigungen des Betriebsablaufs

- Antrag auf zinslose Stundung für bis Ende März 2021 fällige Steuern

- um 3 Monate oder bis zum 30.06.2021

- ESt, KSt, USt

- nicht im vereinfachten Verfahren: GrESt, ErbSt/SchSt

- Überhaupt nicht: Lohnsteuer, Kapitalertragsteuer

- Antrag auf Herabsetzung von Vorauszahlungen/des Steuermessbetrags für Zwecke der GewSt-Vorauszahlungen

- Antrag auf Vollstreckungsaufschub

- Nur für die bis zum 31.03.2021 fälligen Steuern.

- Nicht: GrESt, ErbSt/SchSt

- Antrag auf Berücksichtigung eines vorläufigen Verlustrücktrags

Stand 03/2020:

Bundesfinanzminister:

Steuerliche Liquiditätshilfe für Unternehmen

- Gewährung von Stundungen wird erleichtert

- Vorauszahlungen können leichter angepasst werden

- Auf Vollstreckungmaßnahmen bzw. Säumniszuschläge wird bis zum 31.12.2020 verzichtet, solange der Schuldner einer fälligen Steuerzahlung unmittelbar von den Auswirkungen des Corona-Virus betroffen ist

2. KfW-Corona-Hilfe: Kredite für Unternehmen

Die KfW hat eine Sonderseite eingerichtet und schreibt am 23.03.2020:

- "Als Unternehmen, Selbständiger oder Freiberufler sind Sie durch die Corona-Krise in finanzielle Schieflage geraten und benötigen einen Kredit?

- Dann können Sie ab dem 23.03.2020 bei Ihrer Bank oder Sparkasse einen Kredit für Investitionen und Betriebsmittel beantragen, sofern Sie bis zum 31.12.2019 nicht in

Schwierigkeiten waren.

- Betriebsmittel:

- alle laufenden Kosten,

- insbesondere Miete, Personalkosten und Energiekosten.

- Ebenso Aufwendungen für Werbung, Anmeldungen und Genehmigungen, Forschung und Entwicklung, Beratung, Mitarbeiterschulung, eingeräumte Zahlungsziele und vorfinanzierte Aufträge.

- Betriebsmittel:

- Eckdaten:

- Für kleine, mittelständische und große Unternehmen

- Nochmals verbesserte Risikoübernahme bei Krediten. Ganz wichtig, für KMUs können umfangreich die jetzt so wichtigen Betriebsmittel mit 90% Haftungsfreistellung (gegenüber Banken und Sparkassen) finanziert werden. Für größere Unternehmen mit 80% Haftungsreistellung. Vor der Corona-Krise lagen die Haftungsfreistellungen bei max. 50%, bzw. gar keine für Betriebsmittel

- Zinsverbesserungen: zwischen 1% und 1,46% p.a. für kleine und mittlere Unternehmen, sowie zwischen 2% und 2,12% p.a. für größere Unternehmen (bislang risikogerechtes Zinssystem nach Bonitäts-Besicherungsklassen)

- Extreme Verschlankung der Antragsprozesse: Für Kredite bis 3 Mio. € pro Unternehmen verzichtet die KfW auf eigene Risikoprüfung. Risikoprüfung erfolgt nur durch die Hausbank, um Prozesse zu beschleunigen. Kredite bis 10 Miio. € mit vereinfachter Prüfung, einzureichende Nachweise sehr einfach gehalten.

- (Es handelt sich nicht um Zuschüsse!)

Corona-Kreditprogramme:

- Unternehmen, die länger als 5 Jahre am Markt sind

- KfW-Unternehmerkredit Nr. 037 für große Unternehmen und Nr. 047 für KMU

- Risikoübernahmen (Haftungsfreistellungen) für die durchleitenden Finanzierungspartner (in der Regel die Hausbanken) von bis zu 80% (KMU bis zu 90%) für Betriebsmittelkredite bis 200 Mio. € Kreditvolumen.

- Öffnung der Haftungsfreistellung auch für Großunternehmen mit einem Jahresumsatz von bis zu 2 Mrd. € (bisher 500 Mio. €)

- Je Unternehmensgruppe können bis zu 1 Mrd. € beantragt werden.

- Der Kredithöchstbetrag ist begrenzt auf

- 25% des Jahresumsatzes 2019 oder

- das doppelte der Lohnkosten von 2019 oder

- den aktuellen Finanzierungsbedarf für die nächsten 18 Monate bei KMU bzw. 12 Monate bei großen Unternehmen oder

- 50% der Gesamtverschuldung des Unternehmens bei Krediten über 25 Mio. €

KfW-Kredit für Wachstum Nr. 290- am 22.03.2020 aus dem Hilfspaket wieder entfernt

- Temporäre Erweiterung auf allgemeine Unternehmensfinanzierung inkl. Betriebsmittel im Wege der Konsortialfinanzierung (bisher Beschränkung auf Investitionen in Innovation und Digitalisierung)

- Erhöhung der Umsatzgrenze für antragsberechtigte Unternehmen von 2 Mrd. auf 5 Mrd. €

- Erhöhung der anteiligen Risikoübernahme auf bis zu 70%. Hierdurch wird der Zugang von mittelständischen und größeren Unternehmen zu individuell strukturierten, passgenauen Konsortialfinanzierungen erleichtert

- KfW-Unternehmerkredit Nr. 037 für große Unternehmen und Nr. 047 für KMU

- Junge Unternehmen, die weniger als 5 Jahre am Markt sind

- ERP-Gründerkredit - Universell Nr. 073, 074

- die weniger als 3 Jahre am Markt sind

- Risikoübernahmen für große Unternehmen in Höhe von bis zu 80% (für KMU bis zu 90%) für die durchleitenden Finanzierungspartner (in der Regel die Hausbanken) für Betriebsmittelkredite bis 200 Mio. €. Eine höhere Risikoübernahme kann die Bereitschaft der Finanzierungspartner für eine Kreditvergabe erleichtern.

- Öffnung der Haftungsfreistellung für Großunternehmen mit einem Jahresumsatz von bis zu 2 Mrd. € (bisher: 500 mio. €) geöffnet werden.

- Je Unternehmensgruppe können bis zu 1 Mrd. € beantragt werden.

- Der Kredithöchstbetrag ist begrenzt auf

- 25% des Jahresumsatzes 2019 oder

- das doppelte der Lohnkosten von 2019 oder

- den aktuellen Finanzierungsbedarf für die nächsten 18 Monate bei KMU bzw. 12 Monate bei großen Unternehmen oder

- KfW-50% der GEsamtverschuldung des Unternehmens bei Krediten über 25 Mio. €

- ERP-Gründerkredit - Universell Nr. 075, 076

- die mind. 3 Jahre am Markt sind

- Risikoübernahmen für große Unternehmen in Höhe von bis zu 80% (für KMU bis zu 90%) für die durchleitenden Finanzierungspartner (in der Regel die Hausbanken) für Betriebsmittelkredite bis 200 Mio. €. Eine höhere Risikoübernahme kann die Bereitschaft der Finanzierungspartner für eine Kreditvergabe erleichtern.

- Öffnung der Haftungsfreistellung für Großunternehmen mit einem Jahresumsatz von bis zu 2 Mrd. € (bisher: 500 mio. €) geöffnet werden.

- Je Unternehmensgruppe können bis zu 1 Mrd. € beantragt werden.

- Der Kredithöchstbetrag ist begrenzt auf

- 25% des Jahresumsatzes 2019 oder

- das doppelte der Lohnkosten von 2019 oder

- den aktuellen Finanzierungsbedarf für die nächsten 18 Monate bei KMU bzw. 12 Monate bei großen Unternehmen oder

- 50% der Gesamtverschuldung des Unternehmens bei Krediten über 25 Mio. €

- ERP-Gründerkredit - Universell Nr. 073, 074

- KfW-Sonderprogramm - Konsortialfinanzierungen

- Direktbeteiligung für Konsortialfinanzierung Nr. 855

- Die KfW beteiligt sich an Konsortialfinanzierungen für Investittionen und Betriebsmittel von mittelständischen und großen Unternehmen.

- Hierbei übernimmt die KfW bis zu 80% des Risikos, jedoch max. 50% der Risiken der Gesamtverschuldung.

- Der KfW-Risikoanteil beträgt mind. 25 Mio. € und ist begrenzt auf

- 25% des Jahresumsatzes 2019 oder

- das doppelte der Lohnkosten von 2019 oder

- den aktuellen Finanzierungsbedarf für die 12 Monate bei großen Unternehmen

- Optional können alle am Konsortium teilnehmenden Banken von der KfW refinanziert werden.

- Direktbeteiligung für Konsortialfinanzierung Nr. 855

- KfW-Schnellkredit 2020 für Mittelstand Nr. 078 (ab 15.04.2020 bis 30.04.2022)

- 11-249 Beschäftigte

- Voraussetzungen:

- Mind. seit Januar 2019 am Markt

- Wer Gewinn gemacht hatte

- im Durchschnitt der Jahre 2017-2019

- oder im kürzeren Zeitraum, wenn des antragstellende Unternehmen noch nicht seit 2017 am Markt ist.

- auch Unternehmen, an den Private-Equity-Investoren beteiligt sind, es sei denn, maßgeblich beteiligte Investoren erhalten während der Kreditlaufzeit Ausschüttungen oder entnehmen Kapital

- Kredit über max. 25% des Jahresumsatzes 2019 pro Unternehmensgruppe (bisher: max. 3 Monatsumsätze des Jahres 2019), jedoch Obergrenze

- 1-10 Beschäftigte beim antragstellenden Unternehmen max. 300.000 € Kredit (neu: pro Unternehmensgruppe)

- 11-50 Beschäftigte beim antragstellenden Unternehmen max. 500.000 € Kredit (neu: pro Unternehmensgruppe)

- 51-249 Beschäftigte beim antragstellenden Unternehmen max. 800.000 € Kredit (neu: pro Unternehmensgruppe)

- für

- Anschaffungen wie Maschinen und Ausstattung (Investitionen)

- alle laufende Kosten wie Miete, Gehälter oder Warenlager (Betriebsmittel)

- pro Unternehmensgruppe können maximal bis zu 25% des Jahresumsatzes 2019 mitfinanziert werden.

- NICHT

- wenn bestehende Kredite umgeschuldet oder abgelöst werden sollen

- wenn für ein abgeschlossenes Vorhaben eine Nachfinanzierung, Anschlussfinanzierung oder Prolongation gesucht wird

- für Unternehmen, die zum 31.12.2019 in Schwierigkeien waren, also vor der Coronakrise

- wenn das antragstellende Unternehmen während der Kreditlaufzeit Gewinn oder Dividende ausschütten. Möglich sind aber marktübliche Ausschüttungen oder Entnahmen für Geschäftsinhaber (natürliche Personen)

- Ein Wechsel vom KfW-Sonderprogramm 2020 (Programmnummern 037/047/075/076/855) zum KfW-Schnellkredit (078) ist ausgeschlossen

- Ausgeschlossen ist auch eine Kumulierung mit Instrumenten des Wirtschaftsstabilisierungsfonds oder mit den Programmen der Bürgschaftsbanken, die wegen der Coronakrise erweitert wurden.

- 100% Risikoübernahme durch die KfW, Garantie durch Bund (bisher: Ausfallbürgschaft der KfW über 100%)

- Kreditnehmer haftet zu 100% für die Rückzahlung

- 10 Jahre Laufzeit; auf Wunsch 2 Jahre tilgungsfrei

- Zinssatz aktuell 3,00%

- keine Sicherheiten erforderlich

- Die eigene Bank holt nur eine aktuelle Schufa-Auskunft ein

- neu: KfW verlangt von der Hausbank keine Risikoprüfung

- Antragsfrist 30.06.2021 (bisher: 31.12.2020)

- bis zu diesem Zeitpunkt kann kein anderer KfW-Kredit beantragt werden

- Eine vorzeitige Rückzahlung ist möglich ohne Vorfälligkeitsentschädigung

- Bis zur Erreichung des Kredithöchstbetrages können höchsten zwei Anträge gestellt werden. Diese sind bei derselben Hausbank einzureichen.

- Die Auszahlung erfolgt zu 100% des zugesagten Betrages

- Der Kreditbetrag kann nur komplett in einer Summe abgerufen werden

- Die Abruffrist beträgt 1 Monat nach Zusage

- Kombinationsmöglichkeiten:

- Zuschüsse des Soforthilfeprogramms von Bund und Länder, sofern die Förderung insgesamt unter 800.000 € (Gesamtnennbetrag) pro Unternehmen bleibt.

- Bis zur Antragsfrist 30.06.2021 kann kein weiterer KfW-Kredit beantragt werden.

- Ein Wechsel vom KfW-Sonderprogramm (Nrn. 037, 047, 075, 076, 855) zum KfW-Schnellkredit (078) ist ausgeschlossen

- ausgeschlossen ist auch eine Kumulierung mit Instrumenten des Wirtschaftsstabilisierungsfonds

3. KfW-Kredite normal

Der Vollständigkeit halber wird auf das normale Kreditprogramm der KfW hingewiesen:

4. Länder: Kreditprogramme

Betriebsmittelkomponenten in den Förderkrediten der Länder für Gründer und KMU

- BW L-Bank:

- BY LfA Förderbank Bayern:

- B Investitionsbank Berlin (IBB):

- BB Investitionsbank des Landes Brandenburg (ILB):

- HB Bremer Aufbau-Bank BAB:

- HH Hamburg Investitions- und Förderbank (IFB):

- Kredit Wachstum, Gründung und Nachfolge, Kleinstkredit

- IFB-Förderkredit Corona Sport, Kultur Liquidität (in Vorb.)

- HE Wirtsch. und Infrastruturbank Hessen (WIBank):

- MV Bürgschaftsbank MV GmbH:

- NI NBank:

- NW NRW.Bank

- RP Inv. und Strukturbank RP (ISB):

- SL Saarl. Inv.Kreditbank AG:

- ST Investitionsbank ST (IB):

- SN Sächsische Aufbaubank SAB:

- SH InvBank SH (IB.SH):

- TH Thüringer Aufbaubank:

Siehe auch Förderdatenbank des Bundes

5. Anpassung des Kurzarbeitergeldes

Durch das Gesetz zur befristeteten krisenbedingten Verbesserung der Regelungen für das Kurzarbeitergeld vom 13.03.2020 wird die Bundesregierung ermächtigt, für den Fall außergewöhnlicher Verhältnisse auf dem Arbeitsmarkt durch Rechtsverordnung, die nicht der Zustimmung des Bundesrates bedarf,

- abweichend von § 96 Abs. 1 Satz 1 Nr. 4 den Anteil der in dem Betrieb beschäftigten Arbeitnehmerinnen und Arbeitnehmer, die vom Entgeltausfall betroffen sein müssen, auf bis zu 10% herabzusetzen (bisher: ein Drittel)

- abweichend von § 96 Abs. 4 Satz 2 Nr. 3 auf den Ersatz negativer Arbeitszeitsalden zur Vermeidung von Kurzarbeit vollständig oder teilweise zu verzichten (bisher: in Betrieben vmit Vereinbarungen zu Arbeitszeitschwakungen mussten diese eingesetzt werden, um Kurzarbeit zu vermeiden),

- eine vollständige oder teilweise Erstattung der von den Arbeitgebern allein zu tragenden Beiträge zur Sozialversicherung für (...) Arbeitnehmer, die Kurzarbeit geziehen, einzuführen.

- Die Verordnung tritt mit Ablauf des 21.12.2021 außer Kraft

Am 16.03.2020 stellt der Bundesarbeitsminister auf seiner Website klar:

- Wir erleichtern jetzt den Zugang zu Kurzarbeitergeld, wenn Unternehmen unter massiven Lieferengpässen leiden oder behördlich geschlossen werden müssen.

- Diese Erleichterungen werden rückwirkend zum 01.03.2020 in Kraft treten und rückwirkend in Kraft treten und rückwirkend ausgezahlt. Das bedeutet, dass Unternehmen jetzt schon die verbesserte Kurzarbeit beantragen können.

- Auch Zeitarbeitsunternehmen können bereits jetzt einen Arbeitsausfall bei der Agentur für Arbeit anzeigen.

- Unternehmen bekommen in dieser besonderen Situation Unterstützung, damit sie Entlassungen vermeiden und sie zusammen mit ihren Beschäftigten nach der Krise unmittelbar wieder durchstarten können.

"Mit Kurzarbeit gemeinsam Beschäftigung sichern": Link sowie F&A

- Nachweis der wirtschaftlichen Gründe für Kurzarbeit: Im Formular für die Anzeige des Arbeitsausfalls

- Anspruchsberechtigte: alle ungekündigten Arbeitnehmerinnen und Arbeitnehmer, die durch die Kurzarbeit einen Gehaltsausfall von über 10% haben und weiterhin versicherungspflichtig beschäftigt sind. Ist die sogenannte Erheblichkeitsschwelle erreicht (mind. 1/3 der Belegschaft hat einen Arbeitsausfall von über 10%) können auch ungekündigte versicherungspflichtige Arbeitnehmer, deren Gehaltsausfall 10% oder weniger beträgt, Kurzarbeitergeld erhalten. Befristet bis zum 31.12.2020 ist die Erheblichkeitsschwelle von einem Drittel auf 10% der Belegschaft abgesenkt. Geringfügig Beschäftigte können kein Kurzarbeitergeld erhalten.

- Ablauf: Kurzarbeit kann bei Auftragsausfällen durch entsprechende Vereinbarungen zur Reduzierung der Arbeitszeit im Betrieb sehr kurzfristig eingeführt und der örtlichen Agentur für Arbeit angezeigt werden. Der Arbeitgeber berechnet das Kurzarbeitergeld (KUG) und zahlt es an die Arbeitnehmer aus. Anschließend wird ein Erstattungsbetrag bei der örtlichen Agentur für Arbeit gestellt, die nach Prüfung der Antragsunterlagen das gezahlte KUG dem Arbeitgeber umgehend erstattet. Offene Fragen können schnell und unbürokratisch mit der Agentur für Arbeit vor Ort geklärt werden. (Hinweis am 19.03.2020: Die Hotlines sind überlastet. Die BfA bittet nur in Notfällen anzurufen).

- 10%: Die Arbeitszeit muss nicht für alle Beschäftigten gleichermaßen reduziert werden. Wichtig ist, dass für alle betroffenen Arbeitnehmer die Reduzierung der Arbeitszeit mit Entgeltreduzierung, also Kurzarbeit, auf der Grundlage von Tarifverträgen, Betriebsvereinbarungen oder einzelvertraglicher Regelungen wirksam vereinbart wird. Die Voraussetzungen zur Zahlung von Kurzarbeitergeld sind unter anderem erfüllt, wenn mindestens (ein Drittel bzw.) befristet bis zum 31.12.2020 10% der im Betrieb beschäftigten Arbeitnehmer von einem Entgeltausfall von jeweils mehr als 10% ihres monatlichen Bruttoentgelts betroffen ist.

- Betriebsabteilungen: Kurzarbeit muss nicht für den gesamten Betrieb eingeführt und angezeigt werden. Die Kurzarbeit kann auch auf einzelne Betriebsabteilungen beschränkt sein.

- Arbeitsausfall: Ob der Arbeitsausfall Stunden, Tage oder sogar Wochen umfasst, richtet sich nach der Auftragslage und den Vereinbarungen im Unternehmen. Bei der "Kurzarbeit null" beträgt der Arbeitsausfall 100%, d.h. die Arbeit wird für eine vorübergehende Zeit vollständig eingestellt.

- Resturlaub: Bestehen noch übertragbare Urlaubsansprüche aus dem Vorjahr, sind diese grundsätzlich zur Vermeidung der Zahlung von Kurzarbeitergeld einzubringen. Etwas anderes gilt, wenn vorrangige Urlaubswünsche der Arbeitnehmer zur anderweitigen Nutzung des Resturlaubs entgegenstehen.

- Höhe: Das KUG berechnet sich nach dem Nettoentgeltausfall. Die Kurzarbeiter erhalten grundsätzlich 60% des ausgefallenen pauschalierten Nettoentgelts. Lebt mind. 1 Kind mit im Haushalt beträgt das KUG 67% des ausgefallenen pauschalierten Nettoentgelts. Genaueres besagt eine Tabelle

- Kündigung: Nach dem Grundsatz der Verhältnismäßigkeit (Kündigung als letztes Mittel) kann die Einführung von Kurzarbeit bei vorübergehenden Arbeitsausfall als milderes Mittel eine betriebsbedingte Kündigung unzulässig machen. Kurzarbeit schließt jedoch betriebsbedingte Kündigungen nicht aus, wenn die Beschäftigungsmöglichkeit der betreffenden Arbeitnehmer auf Dauer entfällt. Falls tatsächlich eine Kündigung erfolgt, kann KUG nicht mehr gezahlt werden.

6. Bund: ALG2 Erleichterung f. Kleinstunternehmer und Soloselbständige

Bundesarbeitsministerium schreibt am 25.03.2020:

- Kleinunternehmer und Soloselbständige verfügen außerdem in aller Regel nicht über eine Arbeitslosenversicherung.

- Damit ihre Existenz nicht bedroht ist, wird der Zugang zu Leistungen nach dem Sozialgesetzbuch II (SGB II), insbesondere dem Arbeitslosengeld II, vereinfacht.

- Bewilligungszeiträume 01.03.-30.06.2020

- Unter anderem greift hier für sechs Monate eine wesentlich vereinfachte Vermögensprüfung.

- für die Bewilligungszeiträume März bis Juni 2020

- befristete Aussetzung der Berücksichtigung von Vermögen

- Erleichterung bei der Berücksichtigung von Einkommen in Fällen einer vorläufigen Entscheidung

- nicht das Einkommen der letzten 3 Monate nachzuweisen

- es genügt Einkommensnachweis des laufenden Monats

- Aufwendungen für Unterkunft und Heizung werden

- für die Dauer von sechs Monaten ab Antragstellung

- in tatsächlicher Höhe als angemessen anerkannt.

- Die Leistungen werden schnell und unbürokratisch zunächst für sechs Monate gewährt.

- Die Selbständigkeit muss wie bisher beim Bezug von Leistungen nicht aufgegeben werden.

- Um den Kinderzuschlag zu gewähren, werden nicht mehr Einkommensnachweise der letzten sechs Monate vor Antragstellung herangezogen, sondern der Nachweis des aktuellen Einkommens im letzten Monat vor Antragstellung. Damit erhalten auch diejenigen den Kinderzuschlag, die einen plötzlichen Einkommensverlust erlitten haben.

- Die Regelung gilt auch für Arbeitnehmer, die eine ergänzende Grundsicherung benötigen

Informationen zur Grundsicherung der Arbeitsagentur am 30.03.2020:

- Grundsicherung kann jede hilfsbedürftige Person beantragen, die zu wenige oder keine Mittel hat, um den Lebensunterhalt für sich (und die eigene Familie) sicherzustellen.

- Dies gilt unabhängig davon, ob die Person arbeitslos ist oder einer Beschäftigung nachgeht.

- Grundlegende Voraussetzungen:

- Alter zwischen 15 und 65 Jahren bzw. Regelaltersgrenze

- Gewöhnlicher Aufenthalt in Deutschalnd

- Erwerbsfähigkeit (mind. 3 Std./Tag arbeitsfähig)

- Grundsicherung umfasst

- Regelbedarf Lebensunterhalt

- 432 €

- plus Kinderzuschläge je 250-354 €

- abhängig von weiteren Hilfsbedürftigen im Haushalt

- Mietkosten (Nettomiete, NK, Heizkosten)

- Regelbedarf Lebensunterhalt

- Automatische Weiterbewilligung von Leistungen, die in der Zeit vom 31.03.2020 bis vor 31.08.2020 (einschließlich 30.08.2020) enden, ohne Weiterbewilligungsantrag

- Antrag auf Grundsicherung kann formlos telefonisch, per E-Mail oder per (Haus-)Post beim zuständigen Jobcenter gestellt werden.

- Antragsvordrucke und Hinweise, welche Angaben gemacht werden müssen, finden Sie auf der Seite Merkblätter und Formulare.

- Wie Sie die Grundsicherung beantragen können, sehen Sie auch im Erklärvideo: Antrag auf Arbeitslosengeld II ausfüllen.

- Alle wichtigen Hinweise zur Grundsicherung finden Sie in der Kurzinformation Arbeitslostengeld II/Sozialgeld.

- Beispiel für Hartz4-Rechner (keine Haftung)

Alternativ kann ein Antrag auf Wohngeld sinnvoll sein. Das Bundesinnenministerium erläutert:

- Berechtigt sind Mieter oder auch Eigentümer

- Es besteht ein Rechtsanspruch

- Es dürfen keine Transferleistungen bezogen werden (ALG2, Sozialhilfe, Grundsicherung)

- Wohngeldrechner des BMI, Wohngeldtabelle, Mietstufenliste

7. Aussetzung der Insolvenzantragsfrist

Es ist folgende Regelung getroffen:

- Aussetzung der 3-Wochen-Antragsfrist bis 30.09.2020

- gegebenenfalls bis zum 31.03.2021

- Der Insolvenzgrund beruht auf den Auswirkungen der Corona-Epidemie

- Es bestehen begründete Aussichten auf Sanierung (z.B. aufgrund einer Beantragung von öffentlichen Hilfen)

- Laut Bundesministerium werde bereits ein genauer Kriterienkatalog dazu erarbeitet.

- Wie bisher müssen die Geschäftsleiter des betroffenen Unternehmens fortlaufend kontrollieren, ob die Voraussetzungen einer Zahlungsunfähigkeit und/oder Überschuldung vorliegen.

- Die Entwicklung der Liquidität des Unternehmens sollte sehr genau dokumentiert werden, damit belegt werden kann, wie unter anderem die Einnahmesituation mit corona-bedingten Einschränkungen (z.B. Lieferengpässen, Reisewarnungen oder Einschärnkungen der Ladenöffnungszeiten) zusammenhängt.

- Um kein Risiko einer möglichen Geschäftsführerhaftung und ggf. sogar strafrechtlichen Konsequenz einzugehen, muss zusätzlich gründlcih geprüft werden, dob die Voraussetzungen für die Aussetzung der Insolvenzantragspflicht im konkreten Einzelfall erfüllt werden.

8. Bund: Vertragserfüllungs-Moratorium

Gesetz zur Abmilderung der Folgen der COVID-19-Pandemie im Zivil-, Insolvenz- und Strafverahrensrecht: Entwurf laut Bundestag (Auszug)

- Vertragserfüllungs-Moratorium

- Schuldner, die wegen der COVID-19-Pandemie ihre vertraglichen Verpflichtungen nicht erfüllen können,

- wird das gesetzliche Recht eingeräumt,

- die Leistung einstweilen bis zum 30. Juni 2020 zu verweigern oder einzustellen,

- ohne dass hieran für sie nachteilige rechtliche Folgen geknüpft werden.

- Leistungsverweigerungsrecht für Verbraucher und Kleinstunternehmer

- die die Ansprüche im Zusammenhang mit Verträgen, die Dauerschuldverhältnisse sind

- bei Verbrauchern:

- alle wesentlichen Dauerschuldverhältnisse

- wesentliche Dauerschuldverhältnisse sind solche, die zur Eindeckung mit Leistungen der angemessenen Daseinsvorsorge erforderlich sind.

- bei Kleinstunternehmen:

- Leistungen zur Erfüllung eines Anspruchs, der im Zusammenhang mit einem Vertrag steht, der ein Dauerschuldverhältnis ist

- wenn infolge von Umständen, die auf die COVID-19-Pandemie zurückzuführen sind,

- das Unternehmen die Leistung nicht erbringen kann oder

- dem Unternehmen die Erbringung der Leistung ohne Gefährdung der wirtschaftlichen Grundlagen seines Erwerbsbetriebs nicht möglich wäre

- alle wesentlichen Dauerschuldverhältnisse

- wesentliche Dauerschuldverhältnisse sind solche, die zur Eindeckung mit Leistungen zur angemessenen Fortsetzung seines Erwerbsbetriebs erforderlich sind.

- bei Verbrauchern:

- und vor dem 8. März 2020 geschlossen wurden

- insbesondere Leistungen der Grundversorgung (Strom, Gas, Telekommunikation, soweit zivilrechtlich geregelt auch Wasser)

- weil sie ihren Zahlungspflichten krisenbedingt nicht nachkommen können

- die die Ansprüche im Zusammenhang mit Verträgen, die Dauerschuldverhältnisse sind

- Das Leistungsverweigerungsrecht für Verbraucher ist ausgeschlossen:

- wenn dies für den Gläubiger seinerseits unzumutbar ist, da die Nichterbringung der Leistung die wirtschaftliche Grundlage seines Erwerbsbetriebs gefährden würde

- im Zusammenhang

- Das Leistungsverweigerungsrecht für Kleinstunternehmen ist ausgeschlossen:

- wenn dies für den Gläubiger unzumutbar ist, da die Nichterbringung der Leistung zu einer Gefährdung seines angemessenen Lebensunterhalts oder des angemessenen Lebensunterhalts seiner unterhaltsberechtigten Angehörigen oder der wirtschaftlichen Frundlagen seines Gewerbebetriebds führen würde.

- Vom Leistungsverweigerungsrecht kann nicht zum Nachteil des Schuldners abgewichen werden

- Das Regelungen zum Leistungsverweigerungsrechten gelten ferner nicht für folgende Vertragsverhältnisse im Zusammenhang

- mit Miet- und Pachtverträgen bei Mietmoratorium

- mit Darlehensverträgen

- mit arbeitsrechtlichen Ansprüchen

- Schuldner, die wegen der COVID-19-Pandemie ihre vertraglichen Verpflichtungen nicht erfüllen können,

- Mietvertragskündigungs-Moratorium

- Für Mietverhältnisse über Grundstücke oder über Räume wird das Recht der Vermieter zur Kündigung von Mietverhältnissen eingeschränkt.

- sowohl Wohn- als auch für Gewerberaummietverträge

- Wegen Mietschulden aus dem Zeitraum 1. April 2020 bis 30. Juni 2020 dürfen Vermieter das Mietverhältnis nicht kündigen, sofern die Mietschulden auf den Auswirkungen der COVID-19-Pandemie beruhen.

- Die Verpflichtung der Mieter zur Zahlung der Miete bleibt im Gegenzug im Grundsatz bestehen

- Dies gilt für Pachtverhältnisse entsprechend

- Vom Leistungsverweigerungsrecht kann nicht zum Nachteil des Schuldners abgewichen werden

- Darlehensvertrags-Moratorium

- Für Verbraucherdarlehensverträge

- die vor dem 15.03.2020 abgeschlossen wurden,

- wird eine gesetzliche Stundungsregelung

- für Ansprüche des Darlehensgebers auf Rückzahlung, Zins- oder Tilgungsleistungen

- die zwischen dem 1. April 2020 und dem 30. Juni 2020 fällig werden,

- wenn der Verbraucher aufgrund der durch Ausbreitung der COVID-19-Pandemie hervorgerufenen außergewöhnlichen Verhältnisse Einnahmeausfälle hat, die dazu führen, dass ihm die Erbringung der geschuldeten Leistung nicht zumutbar ist.

- Nicht zumutbar ist ihm die Erbringung der Leistung insbesondere dann, wenn sein angemessener Lebensunterhalt oder der angemessene Lebensunterhalt seiner Unterhaltsberechtigten gefährdet ist.

- Der Verbraucher ist berechtigt, in dem zuvor genannten Zeitraum seine vertraglichen Zahlungen zu den ursprünglich vereinbarten Leistungsterminen weiter zu erbringen. Soweit er die Zahlungen vertragsgemäß weiter leistet, gilt die o.g. Stundung als nicht erfolgt.

- und eine Vertragsanpassung nach Ablauf der Stundungsfrist eingeführt werden,

- mit der Möglichkeit für die Vertragsparteien, eine abweichende Vertragslösung zu finden, über

- Teilleistungen

- Zins- und Tilgungsleistungen

- Umschldungen

- Kommt es nicht zu einer einverständlichen Regelung für den Zeitraum nach dem 30. Juni 2020 nicht zustande,

- verlängert sich die Vertragslaufzeit um drei Monate

- wird die Fälligkeit der vertraglichen Leistungen um diese Frist verschoben

- stellt der Darlehensgeber dem Verbraucher eine Abschrift des Vertrages zur Verfügung, in der die vereinbarten Vertragsänderungen oder die sich ergebenden Vertragsänderungen berücksichtigt sind.

- mit der Möglichkeit für die Vertragsparteien, eine abweichende Vertragslösung zu finden, über

- Flankiert wird dies von einem gesetzlichen Kündigungsschutz

- Die Bundesregierung wird ermächtigt, per Verordnung

- die Regelungen auf weitere Gruppen von Darlehensnehmern zu erstrecken

- die Befristung zu verlängern

Einzelne Stundungsangebote:

- Laut der Deutschen Rentenversicherung des Landes Rheinland-Pfalz (Stand 09.04.2020) können Selbständige mit Rentenversicherungsungspflicht

- wenn sie wegen der Coronavirus-Krise finanzielle Probleme haben

- einen Zahlungsaufschub bis zum 31.10.2020 erhalten.

- Dies gilt auch für rückständige Beiträge, die in Raten gezahlt werden.

- In einem formlosen Antrag soll auf die finanziellen Schwierigkeiten wegen der Corona-Pandemie hinweisen und den Antrag an die DRV schicken (firmenservice@drv-rlp.de).

- Zu einem späteren Zeitpunkt prüft die DRV das Versicherungsverhältnis und passt die Beiträge den tatsächlichen Verhältnissen an.

9. Bund: Corona-Soforthilfe für Kleinstunternehmen und Solo-Selbständige

Am 23.02.2020 hat das BMWi die Eckpunkte für das Hilfsprogramm veröffentlicht:

- Finanzielle Soforthilfe (steuerbare Zuschüsse):

- für Kleinstunternehmen aus allen Wirtschaftsbereichen sowie Soloselbständige und Angehörigen der Freien Berufe bis zu 10 Beschäftigte,

- die in der Regel keine Kredite erhalten

- und über keine Sicherheiten oder weitere Einnahmen verfügen

- Höhe:

- bis 9.000 € Einmalzahlung für 3 Monate bei bis zu 5 Beschäftigten (Vollzeitäquivalente)

- bis 15.000 € Einmalzahlung für 3 Monate bei bis zu 10 Beschäftigten (VZÄ)

- Unternehmen mit mehr als 10 Beschäftigte: kein Zuschuss

- Miete:

- Sofern der Vermieter die Miete um mind. 20% reduziert, kann der ggf. nicht ausgeschöpfte Zuschuss auch für zwei weitere Monate eingesetzt werden.

- Ziel:

- Zuschuss zur Sicherung der wirtschaftlichen Existenz der Antragsteller und zur Überbrückung von akuten Liquiditätsengpässen, u.a. durch laufende Betriebskosten wie Mieten, Kredite für Betriebsräume, Leasingraten u.ä. (auch komplementär zu den Länderprogrammen)

- Voraussetzung:

- wirtschaftliche Schwierigkeiten in Folge von Corona. Unternehmen darf vor März 2020 nicht in wirtschaftlichen Schwierigkeiten gewesen sein. Schadenseintritt nach dem 11. März 2020

- Antragstellung:

- möglichst elektronisch;

- Existenzbedrohung bzw. Liquiditätsengpass bedingt durch Corona sind zu versichern

- Technische Daten:

- Mittelbereitstellung durch Bund; Bewirtschaftung d. BMWi

- Bewilligung (Bearbeitung der Anträge, Auszahlung und ggf. Rückforderung der Mittel) durch Länder/Kommunen

- Rechtsgrundlage: Bundesregelung Kleinbeihilfen 2020.

- Kumulierung mit anderen Beihilfen im Zusammenhang mit der Corona-Pandemie, aber auch mit bestehenden deminis-Beihilfen grundsätzlich möglich.

- Eine Überkkompensation ist zurückzuzahlen.

- Bei der Steuerveranlagung für die Einkommens- oder Körperschaftsteuer im kommenden Jahr wird dieser Zuschuss gewinnwirksam berücksichtigt

- Programmvolumen:

- bis zu 50 Mrd. € bei maximaler Ausschöpfung von 3 Mio. Selbständigen und Kleinstunternehmen über 3+2 Monate. Nicht verwendete Haushaltsmittel fließen in den Haushalt zurück.

- Bundeszuschussanträge über die Länder an ... Stand 29.03.2020

10. Länder: Zusätzliche Corona-Hilfsprogramme

Schnellzugriffe zu den Länder-Zuschussanträgen:

- BW: Info + Formular online ausfüllen, dann auf bw-soforthilfe.de

- BY: Info + Formular ausfüllen, dann an Bewilligungsstellen

- B: Info + in Warteschlange eintragen + Aufforderung per Email

- BB: Info + Formular Anlage + Email an soforthilfe-corona@ilb.de

- HB: Info + Formular + Email an zuschuss@bab-bremen.de

- HH: Info + online ausfüllen + Unterlagen hochladen + absenden *

- HE: Info + auf www.rpkshe.de online ausfüllen + absenden *

- MV: Info + Formular + vorab per Email + zwingend per Post

- NI: Info + Formular + Email an antrag@soforthilfe.nbank.de

- NW: Info + Formular + online absenden

- RP: Info -> keine Landeszuschüsse, nur Sofortkredite

- SL: Info + Formular + Email an soforthilfe@wirtschaft.saarland.de

- SN: Info -> keine Landeszuschüsse, nur Sofortkredite

- ST: Info + Formular *

- SH: Info + Formular + Email an soforthilfezuschuss@ib-sh.de

- TH: Info + Formular + Email an Ihre IHK/HWK oder Post TAB

* = ab Montag 30.03.2020

Baden-Württemberg Hilfen:

Das Ministerium für Wirtschaft, Arbeit und Wohnungsbau Baden-Württemberg hat ein Soforthilfeprogramm aufgelegt:

- Baden-Württemberg Soforthilfe Corona

- Info WMBW

- Formular ab Mittwoch Abend 25.03.2020

- Versand an zuständige Kammer (IHK, HWK)

- Gewerbliche Unternehmen,Sozialunternehmen und Angehörige Freier Berufe,

- die sich unmittelbar infolge der Corona-Pandemie in einer existenzbedrohenden wirtschaftlichen Lage befinden und massive Liquiditätsengpässe erleiden

- mit bis zu 50 Beschäftigten (Vollzeitäquivalente)

- die ihren Hauptsitz in Baden-Württemberg haben

- Soloselbständige und Kleinstunternehmen mit unter 5 Beschäftigten sind nur insoweit antragsberechtigt, als dass sie mit ihrer selbständigen Tätigkeit das Haupteinkommen oder zumindest ein Drittel des Nettoeinkommens eines Haushalts bestreiten

- u.a. für laufende Betriebsmittel wie Mieten, Kredite für Betriebsräume, Leasingraten u.ä.

- Liquiditätsengpässe oder Umsatzeinbrüche, die bereits vor dem 11.03.2020 entstanden sind, sind daher nicht förderfähig.

- Höhe

- 9.000 € für 3 Monate für antragsberechtigte Soloselbständige und Antragsberechtigte mit bis zu 5 Beschäftigten

- 15.000 € für 3 Monate mit bis zu 10 Beschäftigten

- 30.000 € für 3 Monate mit bis zu 50 Beschäftigten

- Obergrenze ist der unmittelbar infolge der Corona-Pandemie verursachten Liquiditätsengpass oder entsprechenden Umsatzeinbruch, max. jedoch den oben genannten Förderbeträgen

- ...

Bayern Hilfen

Die Bayerische Staatsregierung hat ein Soforthilfeprogramm eingerichtet, das sich an Betriebe richtet, die von der Corona-Krise besonders geschädigt wurden.

- Bayern Sofort Hilfe Corona

- Info StMWi

- Formular

- Online ausfüllen und per Email oder Post an Bezirksregierungen bzw. München

- Unternehmen bis 250 Erwerbstätige,

- die eine Betriebsstätte bzw. Arbeitsstätte in Bayern haben

- vor Inanspruchnahme ist verfügbares liquides Privatvermögen einzusetzen

- nicht anzurechnen sind: z.B. langfristige Altersversorgung (Aktien, Immobilien, Lebensversicherungen, etc.) oder Mittel, die für den Lebensunterhalt benötigt werden

- Höhe:

- bis zu 5 Erwerbstätige 5.000 €

- bis zu 10 Erwerbstätige 7.500 €

- bis zu 50 Erwerbstätige 15.000 €

- bis zu 250 Erwerbstätige 30.000 €

- Umrechnung in Vollzeitäquivalente

- Mitarbeiter bis 20 Std. = Faktor 0,5

- Mitarbeiter bis 30 Std. = Faktor 0,75

- Mitarbeiter über 30 Std. = Faktor 1

- Mitarbeiter auf 450 € Basis = Faktor 0,3

- ...

Berlin Hilfen

Die Investitionsbank Berlin schreibt am 24.03.2020 zu den Corona-Hilfen:

- Berliner Soforthilfe-Paket II

- Zuschüsse 5.000 €

- max. 5 Beschäftigte

- 100 Mio. € stehern vorerst zur Verfügung

- Anträge ab Freitag, den 27.03.2020, 12 Uhr

- Berliner Soforthilfe-Paket I

- Überbrückungskredite bis zu 0,5 Mio. €

- ausnahmsweise bis zu 2.5 Mio. €

- Finanzierung von Betriebsmitteln

- Liquiditätsengpass durch Corona-Pandemie

- Rettungsbeihilfen bis 0,5 Mio. € zinslos

- mit einer Laufzeit von bis zu 2 Jahren

- selbstschuldnerische Bürgschaft in Darlehenshöhe

- ...

Brandenburg Hilfen:

- Brandenburg Corona Soforthilfe

- Info ILB

- Formular ab Mittwoch 25.03.2020 9Uhr

- Für gewerbliche Unternehmen und Angehörige der Freien Berufe

- mit bis zu 100 erwerbstätigen

- die eine Betriebs- oder Arbeitsstätte in Brandenburg haben

- Unterlagen für die Antragstellung

- Handelsregisterauszug oder vergleichbare Unterlagen

- Gewerbeanmeldung

- Kopie des Personalausweises

- Lohnjournal oder gleichwertige Unterlagen für Erwerbstätige/Beschäftigte

- Formular "Erklärungen über bereits erhaltene bzw. benatragte De-minimis-Beihilfen

- Höhe

- bis zu 5 Erwerbstätige bis zu 9.000 €

- bis zu 15 Erwerbstätige bis zu 15.000 €

- bis zu 50 Erwerbstätige bis zu 30.000 €

- bis zu 100 Erwerbstätige bis zu 60.000 €

- ...

Bremen Hilfen:

- Bremen Corona-Soforthilfe

Hamburg Hilfen

Die Handelskammer Hamburg stellt den Zehn-Punkte-Plan der Stadt für Hamburger Unternehmen vor (Stand 21.03.2020) und die IFB zeigt Ihre Fördermöglichkeiten auf (Stand 23.03.2020):

- Hamburger Schutzschirm

- Hamburger Corona Soforthilfe (HCS)

- Unbürokratische, nicht rückzahlbare Zuschüsse für kleine und mittlere Betriebe und Freiberufler aus Hamburg, die von den städtischen Corona-Allgemeinverfügungen betroffen sind und unmittelbar in existenzgefährdende Liquiditätsengpässe geraten sind.

- Ein gestuftes Soforthilfeprogramm stellt Mittel aus einem Notfallfonds bereit, der den Fonds des Bundes ergänzen soll. Es handelt sich um"direkte, echte Zuschussmittel" für durch die Auswirkungen

des Coronavirus in finanzielle Not geratene Unternehmen, die je nach Größe Geld in vier Stufen:

- Stufe 2.500 € für Solo-Selbständige

- Stufe 5.000 € für weniger als 10 Mitarbeiter

- Stufe 10.000 € für 10-50 Mitarbeiter

- Stufe 25.000 € für 51-250 Mitarbeiter

- Hamburg-Kredit Liquidität (HKL)

- Direkt von der IFB Hamburg vergebene Rettungsdarlehen für Betriebsmittel bis 250.000 € für kleine und mittlere Unternehmen (KMU) aus Hamburg,

- die durch die Corona-COVID-19 Krise in Liquiditätsschwierigkeiten geraten sind.

- IFB Förderkredite Kultur und Sport

- Direkt von der IFB Hamburg vergebene Rettungsdarlehen bis 150.000 € für Kuluturinstituttionen und Sportvereine,

- die aufgrund der Corona-COVID-19-Krise in Liquiditätsschwierigkeiten geraten sind.

- Vorbereitung auf die Antragstellung zu den 3 Programmen:

- Zusammenstellung von aussagekräftigen Unterlagen zum Beleg, dass sich Ihr Unternehmen vor der Corona-COVID-19-Krise icht in Schwierigkeiten befunden hat. Am besten entsprechende BWA und/oder Jahresabschlüsse, insb. zum 31.12.2019

- Kurze Beschreibung, inwieweit Sie mit Ihrer Unternehmung von der Corona-COVID-19-Krise betroffen sind.

- Abschätzung Ihres Liquiditätsbedarfs zur Deckung der laufenden Fixkosten über die nächsten 3 Monate (bis Ende Juni)

- Informationen bei IFB Beratungscenter Wirtschaft unter foerderlotsen(ät)ifbhh.de oder unter 040 24846 533

- Hamburger Corona Soforthilfe (HCS)

- Corona-Sofortmaßnahmen der Behörden

- Gesundheitsbehörde, Gesundheitsämter erhalten 10 Mio. €

- Kulturbehörde schnürt ein Hilfspaket von 25 Mio. €

- Hilfen der Förderbank

- Die Förderprogramme der Hamburger Förderbank IFB sollen deutlich erweitert, die Konditionen verbessert werden, um ergänzend zu Maßnahmen der KfW unterstützend einzugreifen. Dazu werden zwei neue

Kreditprogramme aufgelegt:

- HamburgKredit Liquidität für KMU

- Fördermodul für Kulturinstitutionen und Sportvereine nicht mehr nur für Investitionen, sondern auch für Betriebsmittel

- Die Förderprogramme der Hamburger Förderbank IFB sollen deutlich erweitert, die Konditionen verbessert werden, um ergänzend zu Maßnahmen der KfW unterstützend einzugreifen. Dazu werden zwei neue

Kreditprogramme aufgelegt:

- Hilfen der Bürgengemeinschaft

- Die folgenden Maßnahmen gelten ab sofort für alle Bürgschaftsneuanträge von Unternehmen, die zum Jahreswechsel wirtschaftlich gesund waren, und sind vorerst bis zum 31.12.2020 befristet.

- Der Bürschaftshöchstbetrag der BürgschaftsgemeinschaftHamburg GmbH (BG) wird auf 2,5 Mio € verdoppelt

- Bürgschaften bis zu einer Höhe von 250.000 € sollen von der BG innerhalb von 72 Stunden in Eigenverantwortung vergeben werden können.

- Die Rückverbürgung bei Betriebsmittelfinanzierungen wird für bestehende Unternehmen von 60 auf 80% erhöht.

- Die Obergrenze für Betriebsmittel am Gesamtobligo wird von 35 auf 50% erhöht.

- Corona-Erlass der Steuerverwaltung

- Der zwischen Bund und Ländern abgestimmte Erlass tritt unmittelbar in Kraft. Er umfasst die zinslose Stundung von Einkommensteuer, Körperschaftsteuer und Umsatzsteuer und die Herabsetzung der quartalsweisen Vorauszahlung unter vereinfachten Voraussetzungen

- "Erleichterung von der Vollstreckung" bei Vollstreckungsmaßnahmen und Säumniszuschlägen kann bei nachweislicher Härte durch Corona-Maßnahmen gewährt werden. Die 14 Finanzämter Hamburgs sollen noch am Donnerstag über die neuen Verahrensregeln informiert werden.

- Gebührenrechtliche Hilfen für Gewerbetreibende

- Städtische Gebühren für Unternehmen, Gewerbetreibende und sonstigen Institutionen sollen bei Härten durch die Corona-Maßnahmen ebenfalls einfacher gestundet oder erlassen werden können.

- Hilfen für Gewerbemieter der Stadt Hamburg

- Von Corona-Maßnahmen betroffene gewerbliche Mieter in städtischen Immobilien können ihre Miete auf Antrag für vorerst bis zu 3 Monate stunden.

- Finanzierungssicherheit für Zuwendungsempfänger

- Die Zuwendungsempfänger der Stadt können sich weiter darauf verlassen, dass trotz der die Arbeit einschränkenden städtischen Allgemeinverfügungen die Zuwendungen weiter ausgezahlt werden. Außderdem sollen ihnen keine wesentlichen Nachteile entstehen, besonders, was die Finanzierung von Fixkosten und vertraglich gebunden Honorarkräfte angeht.

- Vereinfachungen im Vergaberecht

- EU-Schwellenwert wird auf 214.000 € festgelegt

- Liquidität für Auftragnehmer und Lieferanten der Stadt Hamburg sichern

- Eingehende Rechnungen von Lieferanten sollen nicht erst zur Fälligkeit, sondern sofort beglichen werden.

Mecklenburg-Vorpommern Hilfen:

Rheinland-Pfalz Hilfen RLP ISB

Der Ministerrat hat am 24.03.2020 einen Nachtragshaushalt und einen Soforthilfefonds für Bevölkerung und Wirtschaft beschlossen. Die Landeshilfen bieten keine Zuschüsse, sondern nur bedarfsorientierte Sofortdarlehen:

- Sofortdarlehen in Ergänzung zum Bundeszuschuss

- Selbständige und Unternehmen bis zu 5 Beschäftigte

- Bund: Zuschuss 9.000 €

- Land: Sofortdarlehen bei Bedarf 10.000 €

- Unternehmen 6-10 Beschäftigte

- Bund: Zuschuss 15.000 €

- Land: Sofortdarlehen bei Bedarf 10.000 €

- Unternehmen 11-30 Beschäftigte

- Land: Sofortdarlehen bei Bedarf 30.000 €

- Land: Zuschuss in Höhe von 30% der Kreditsumme, jedoch nur, wenn Sofortdarlehen beansprucht

- Antragsdetails werden zur Zeit von der ISB entwickelt

- Selbständige und Unternehmen bis zu 5 Beschäftigte

Schleswig-Holstein Hilfen: IB SH

Die IHK Schleswig-Holstein weist am 20.03.2020 auf den Schutzschirm der Landesregierung Schleswig-Holstein für Unternehmen hin, für die voraussichtlich ab 23.02.2020 Anträge gestellt werden können:

- Das Zuschussprogramm soll von der Investitionsbank Schleswig-Holstein IB SH abgewickelt werden. Für die Darehen arbeiten IB SH und Hausbanken Hand in Hand.

- Zuschüsse aus einem Corona-Soforthilfeprogramm (100 Mio. €)

- für Kleinstunterneher, kleine Gewerbetreibende und Solo-Selbständige in einer existenzbedrohlichen Wirtschaftslage

- 2.500 € für Solo-Gewerbetreibende und SoloSelbständige

- 5.000 € für Gewerbetreibende/Selbständige mit 1-5 Vollzeitarbeitskräften

- 10.000 € für Gewerbetreibende/Selbständige mit bis zu 10 Vollzeitarbeitskräften

- Diese Zuschüsse werden nur gewährt, soweit Anspruch auf Zuschüsse bis zur vorgenannten Höhe oder darüber hinaus aus Programmen des Bundes zur Bewältigung der Corona-Krise nicht bestehen

- Mittelstandssicherungsfonds (300 Mio. €)

- für Gewerbetreibende und Selbständige, die unmittelbar durch staatliche Verordnungen im Zuge der Coronakrise in eine existenzbedrohliche Wrschaftslage bzw. in einen Liquiditätsengpass geraten sind.

- Gewährung von rückzahlbaren Zuschüssen von bis zu 750.000 €

- 1. Tranche mit 150 Mio. €: Kredite zw. 15.000 und 50.000 € (Laufzeit von maximal 12 Jahren, Kredite 24 Monate tilgungsfrei und 5 Jahre zinsfrei) - vereinfachtes und schnelles Verfahren bei der IB SH

- 2. Tranche mit 150 Mio. €: Kredite zw. 50.000 und max 750.000 € (Laufzeit von max. 12 Jahren)

- Vereinfachtes Verfahren

- Fonds für Kultur, Bildung und Sport (50 Mio. €)

- Einnahmefälle u.a. in kulturellen Einrichtungen und Bildungsstätten abfedern

- Weitere Liquiditätshilfen und Bürgschaften

- Steuerstundungen

11. Förderung der Schaffung von Homeoffice-Arbeitplätzen

Das BMWi informiert am 20.03.2020, dass das Programm "go-digital" um ein neues, viertes Modul "kurzfristige Schaffung von Homeoffice-Arbeitsplätzen" fördert.

Hinweis: Auf der aktuellen Seite wird zwar noch gemeldet: "go-digital unterstützt bei der Einrichtung von Homeoffice-Arbeitsplätzen", jedoch nicht mehr als viertes Modul (neben "Digitalisierte Geschäftsprozesse", Digitale Markterschließung" und "IT-Sicherheit") (Stand 15.01.2021). Bitte fragen Sie bei der antragsannehmenden "EuroNorm GmbH" an.

- Für KMU und Handwerksbetriebe

- < 100 Beschäftigte

- Vorjahresumsatz/Vorjahresbilanzsumme max. 20 Mio. €

- erstattet werden bis zu 50% der Kosten einer unterstützenden Beratung

- hier: reine Arbeitsplatzeinrichtung

- kein Material, keine Technik, keine Geräte

- durch ein vom BMWi autorisiertes Beratungsunternehmen laut Beraterlandkarte.

- Bei einem maximalen Beratertagessatz von 1.100 € betrögt der Förderumfang max. 30 Tage.

- Konkrete Fragen zur Förderfähigkeit und Beantragung beantwortet der Projektträger, die EURONORM GmbH unter 030 97003 333

- Ablauf:

- Berater ist auf der Beraterlandkarte auszuwählen

-

Filter: "Digitalisierte Geschäftsprozesse" und "IT-Sicherheit" setzen

-

-

Beraterfirma stellt Antrag vor Beginn der Arbeiten

-

EURONORM entscheidet innerhalb von 2 Tagen über Antrag

-

Dann erst darf mit der Einrichtung begonnen werden.

- Berater ist auf der Beraterlandkarte auszuwählen

12. Bund: Startup-Unterstützungsprogramm Wagniskapital

Das BMWi und das BMF verkündeten am 01.04.2020 die Schaffung eines Startup-Boosters als Corona-Unterstützung für

- Start-ups

- junge Technologieunternehmen

- kleine Mittelständler

im Umfang von Mrd. 2 €. zur Erweiterung der Wagniskapitalfinanzierung:

- Den öffentlichen Wagniskapitalinvestoren auf Dachfonds- und auf Fondsebene (z.B. KfW Capital, Europäischer Investitionsfonds, High-Tech-Gründerfonds, coparion) sollen künftig zusätzliche öffentliche Mittel zur Verfügung gestellt werrden, die im Rahmen der Ko-Investition zusammen mit privaten Investoren für Finanzierungsrunden von Start-ups eingesetzt werden können.

- Die Dachfonsinvestoren KfW Capital und Europäischer Investitionsfonds (EIF) sollen perspektivisch mit zusätzlichen öffentlichen Mitteln in die Lage versetzt werden, Anteile von ausfallenden Fondsinvestoren zu übernehmen.

- Für junge Startups ohne Wagniskapitalgeber im Gesellschafterkreis und kleine Mittelständler soll die Finanzierung mit Wagniskapital und Eigenkapital-ersetzenden Finanzierungsformen erleichtert werden.

13. Bund: Beratung für KMU bis 4.000 ohne Eigenanteil

Das BMWi schreibt am 03.04.2020, dass es ab sofort die Beratungen für kleine und mittlere Unternehmen (KMU) einschließlich Freiberufler bis zu einem Beratungswert von 4.000 € ohne Eigenanteil fördert. Näheres regelt die Bekanntmachung des BMWi:

- Der Zuschuss beträgt - abweichend von Abschnitt IV Nummer 5.2.1 für alle von der Corona-Krise betroffenen KMU 100 Prozent der in Rechnung gestellten Beratungskosten. Die maximal förderfähigen Beratungskosten betragen für diese Fälle 4.000 €. Zu den förderfähigen Beratungskosten gehören neben dem Honorar auch Auslagen und Reisekosten der Beraterinnen und Berater, nicht jedoch die Umsatzsteuer.

- Der Zuschuss wird entgegen Abschnitt IV Nummer 5.1 an das Beratungsunternehmen ausgezahlt.

- Die Beschränkung gemäß Abschnitt IV Nummer 5.2.2 der Richtlinine gilt für diese Beratungen nicht. (Dortige Beschränkung lautet: "Die Unternehmen können bis zur Ausschöpfung der jeweils maximalen Bemessungsgrundlage pro Beratungsart mehrere Anträge auf Förderung stellen.")

- Vorherige Informationsgespräche mit einem regionalen Ansprechpartner (Abschnitt I Nummer 2.3, Abschnitt III Nummer 2.1 sowie Abschnitt IV Nummer 7.2.2 und 7.2.3) sind vor Antragstellung nicht vorgeschrieben.

- Die Finanzierung erfolgt ausschließlich aus Mitteln des BMWi

- Anträge können längstens bis zum 31.12.2020 bei der Bewilligungsbehörde gestellt werden.

- Nähere Ausführungshinweise zu diesem Modul regelt ein Merkblatt, das auf der Hompage der BAFA

unter www.bafa.de abrufbar ist.

- Antragsberechtigt sind Unternehmen, die unter wirtschaftlichen Auswirkungen aufgrund des Coronavirus leiden. Die Unternehmen und Freiberufler müssen wie auch in der weiterhin gültigen Rahmenrichtlinie bestimmt, die Bedingungen der KMU- sowie die der De-minimis-Regelung erfüllen.

- Die konkreten Auswirkungen im Zusammenhang mit dem Coronavirus auf den Antragsteller und insbesondere die dagegen zu ergreifenden Maßnahmen und Handlungsempfehlungen sind von Beratungsunernehmen im Beratungsbericht nachvollziehbar darzustellen.

- Betroffene Unternehmen müssen kein Informationsgespräch mit einem regionalen Ansprechpartner vor Antragstellung führen. Dementsprechend wird kein Bestätigungsschreiben eines Regionslpartners im Rahmen des Verwendungsnachweis benötigt. Ein freiwillige Gespräch mit dem Regionalpartner kann dennoch nützlich sein, da diese ebenfalls umfangreiche Unterstütung für betroffene Unternehmen anbieten.

- Die betroffenen Unternehmen erhalten einen Zuschuss in Höhe von 100%, maximal jedoch 4.000 €, der in Rechnung gestellten Beratungskosten (Vollfinanzierung).

- Zu den Beratungskosten zählen neben dem Honorar auch die Reisekosten sowie Auslagen des Beraters.

- Die in Rechnung zu stellende Umsatzsteuer wird nicht bezuschusst und ist wie auch über die 4.000 € hinausgehenden Rechnungsbeträge vom Unternehmen zu tragen. Die jeweiligen Regelung

- Ein Stunden- oder Tagessatz für beanspruchte Beratungsleistungen ist nicht vorgegeben.

- Der Zuschuss wird von BAFA als Bewilligungsbehörde direkt auf das Konto des Beratungsunternehmens ausgezahlt. Die Kontoverbindung ist im Verwendungsnachweis einzutragen und muss mit der in der

Beraterrecchnung anzugebenden Kontoverbindung übereinstimmen.

- Aufgrund der 100%-Förderung werden die antrags berechtigten Unternehmen von einer Vorfinanzierung er Beratungskosten entlastet. Dementsprechend wird im Rahmen des Verwendungsnachweises - im Gegensatz zu den üblichen Bedingungen der Rahmenrichtlinie - kein Kontoauszug vom antragstellenden Unternehmen eingereicht.

- Im Rahmen des Antrags- und Verwendungsnachweisformulars erklärt sich der Antragsteller bereit, dass das BAFA den Zuschuss in voller Höhe direkt an den Berater auszahlt. Zugleich bestätigt er alle subventionserheblichen Angaben zur beabsichtigten / durchgeführten Beratung.

- Es können von betroffenen Unternehmen bis zur Ausschöpfung der maximalen Zuschusshöhe mehrere Beratunge im Rahmen des neuen Kontingentes beantragt werden. Die Beratung muss sich dabei auf die durch die Corona-Krise hervorgerufenen wirtschaftlichen Schwierigkeitn beziehen. Bereits erhaltene Zuschüsse für andere Beratungen müssen im Rahmen der De-minimis-Erklärung angegeben werden, haben aber über diese Bestimmungen hinaus keine Auswirkungen auf weitere Förderungen.

- Hinweis der BAFA: "An dieser Stelle und in Anbetracht der aktuellen Situation möchten wir Sie ausdrücklich darauf hinweisen, dass es nicht unbedingt notwendig ist, betroffene Unternehmen vor Ort zu beraten."

- Hinweis der BAFA: "Vorliegende Bedingungen, Situationen und Fallgestaltungen, die hier nicht dargestellt sind, klären Sie bitte mit dem BAFA. Wir snd im Rahmen unserer Möglichkeiten bemüht, Lösungen zu finden."

- Die Förderung im Rahmen dieser Ergänzugn der Rahmenrichtlinie erfolgt ausschließlich aus Mitteln des Bundes. Die Regelungen und Bedingungen einer (Teil-)Förderung aus dem Europäischen Sozialfonds (ESF) entfallen somit.

- Anträge auf Förderung einer Beratung nach diesen Bestimmungen können zunächst bis einschließlich 31.12.2020 gestellt werden. Die entsprechenden Verwendungsnachweise müssen spätestens 6 Monate nach Erhalt des Informationsschreibens zur Erlaubnis des Maßnahmenbeginns eingereicht werden. In zu begründenden und nachvollziehbaren Ausnahmefällen kann auf Nachfrage rechtzeitig vor Ablauf der 6 Monate eine Fristverlängerung beantragt werden.

- Hinweis der BAFA: "Um Sie schnell und unbürokratisch zu unterstützen, verzichten wir darauf, wertvolle Zeit für die Einrichtung einer neuen EDV-Anwendung zu verwenden. Wir können diese Richtlinien-Ergänzng in unserem bestehenden Antrags- und Vervwendugnsnachweisportal ausreichend abbilden. Denoch werden einige Punkte in dieser Anwendunge nicht mehr zutreffen. Bestimmte Angaben müssen jedoch gemacht werden, um Plausibilitätskontrollen zu vermeiden.

14. Bund: Überbrückungshilfe I 06-08/2020

Das BMWi schreibt am 08.07.2020, dass ab sofort Kleinere und mittelständische Unternehmen, die ihren Geschäftsbetrieb im Zuge der Corona-Pandemie einstellen oder stark einschränken mussten, nun weitere Liquiditätshilfen erhalten. Näheres regelt die Website www.ueberbrueckungshilfe-unternehmen.de des BMWi:

- Phase 1: Fördermonate Juni-Aug. 2020 Antrag bis 30.09.2020

- Phase 2: Fördermonate Sep.-Dez. 2020 Antrag ab 1.10. bis 31.12.

- Anträge dürfen nur vom steuerlichen Berater gestellt werden

- Überbrückungshilfe erstattet einen Anteil in Höhe von

- 80% d. förderfähigen Fixkosten bei Umsatzeinbruch > 70%

- 50% d. ff. Fixk. bei Umsatzeinbruch 50% bis <70%

- 40% d. ff. Fixk. bei Umsatzeinbruch 40% bis <50%

- im Vergleich zum Vorjahresmonat

- Förderhöhe

- Unternehmen >10 Beschäftigte max.. 50.000 € /Monat

- Unternehmen >5 bis 10 Beschäftigte max. 5.000 €/Monat

- Unternehmen bis 5 Beschätigte max. 3.000 €/Monat

- Antragsteller: Nur Steuerliche Berater (StB, StBv, WP, RA)

- Antragsberechtigte Unternehmen aller Branchen inkl. Lw. Urprod.)

- kleine Unternehmen

- mittelständische Unternehmen

- Selbständige (mind. 51% der Einkünfte in 2019)

- Soloselbständige

- selbständige Angerhörige der Freien Berufe

- gemeinnützige Unternehmen

- Nicht antragsberechtigte Unternehmen (Ausschlusskriterien):

- Unternehmen, die nicht bei einem deutschen Finanzamt angemeldet sind;

- Unternehmen ohne inländische Betriebsstätte oder Sitz;

- Unternehmen, die sich berreits zum 31.12.2019 in (wirtschaftlichen) Schwierigkeiten befunden haben und diesen Status danach nciht überwunden haben;

- Unternehmen, die erst nach dem 31.10,2019 gegründet wurden ;

- Öffentliche Unternehmen;

- Unternehmen inklusive verbundene Unternehmen, die die Größenkriterien für den Zugang zum Wirtschaftsstabilisierungsfonds erfüllen;

- Unternehmen mit mind. 750 Mio. € Jahresumsatz und

- Freiberufler oder Soloselbständige im Nebenerwerb

15. Bund: Überbrückungshilfe II 09-12/2020

Das BMWi verlängerte die Überbrückungshilfe und stellt die Bedingungen auf der Website www.ueberbrueckungshilfe-unternehmen.de dar:

- Fördermonate Sep.-Dez. 2020

- Antragstellung ab 1.10.2020 bis spätestens 30.04.2021

- Anträge dürfen nur vom steuerlichen Berater (StB, StBv, WP, RA) gestellt werden

- Überbrückungshilfe erstattet einen Anteil in Höhe von

- 90% d. förderfähigen Fixkosten bei Umsatzeinbruch > 70%

- 60% d. ff. Fixk. bei Umsatzeinbruch 50% bis <70%

- 40% d. ff. Fixk. bei Umsatzeinbruch 40% bis <50%

- Voraussetzung 1: Umsatzeinbruch

- mind. 50% in zwei zusammenhängenden Monaten im Zeitraum April bis August 2020 gegenüber den jeweiligen Vorjahresmonaten

- bei Unternehmen, die nach Juni 2019 gegründet worden sind, sind zum Nachweis des Umsatzeinbruches als Vorjahresmonate Nov. und Dez. 2019 zum Vergleich heranzuziehen

- oder mind. 30% im Durchschnitt in den Monaten April bis August 2020 gegenüber dem Vorjahreszeitraum

- Unternehmen, die vor dem 1. April 2019 gegründet wurden und aufgrund von starken saisonalen Schwankungen ihres Geschäfts (auch z.B. aufgrund von Krankheit, Mutterschutz, Elternzeit, Umbau oder Umzug), im Zeitraum April bis August 2019 zusammen weniger als 15% des Jahresumsatzes 2019 erzielt haben, werden von der vorgenannten Bedingung des Umsatzrückgangs freigestellt.

- mind. 50% in zwei zusammenhängenden Monaten im Zeitraum April bis August 2020 gegenüber den jeweiligen Vorjahresmonaten

- Voraussetzung 2: Verluste gem. Bundesregelung Fixkosten

- Bundesregelung Fixkostenhilfe 2020 vom 20.11.2020

- Mitteilung der EU-Kommission vom 19.03.2020

- Mitteilung der EU-Kommission vom 13.10.2020

- Fixkostenhilfen nur für ungedeckte Fixkosten

- im Zeitraum 03/2020-06/2021

- Umsatzeinbruch mind. 30% zum Vorjahr 2019

- Klein- und Kleinstunternehmen: auch Zwölftelung

- Beihilfeintensität max. 70% der ungedeckten Fixk.

- Klein- und Kleinstunternehmen max. 90% ung.Fixk.

- Gesamtsumme für ein Unternehmen: 3 Mio. €

- Betroffene Gruppen von Beihilfen

- Beihilfen in Form von direkten Zuschüssen

- Beihilfen in Form von Darlehen

- Beihilfen in Form von Bürgschaften, Rückbürgschaften und Garantien

- Begriff der ungedeckten Fixkosten

- Fixkosten, die Unternehmen im o.g. Zeitraum entstehen und

- im selben Zeitraum nicht durch den Deckungsbeitrag (d.h. die Differenz zwischen Erlösen und variablen Kosten) gedeckt sind und

- nicht anderweitig gedeckt sind, insgesondere durch

- Versicherungen oder

- befristete Beihilfemaßnahmen auf der Grundlage der Mitteilung der EU-Kommission C(2020) 1863 (Befristeter Rahmen für staatliche Beihilfen zur Stützung der Wirtschaft angesichts des derzeitigen Ausbruchs von COVID-19) in der jeweils gültigen Fassung oder auf der Grundlage einer hierauf gestützten Beihilferegelung oder

- Unterstützung aus anderen Quellen

- Verluste, die Unternehmen für den beihilfefähigen Zeitraum in ihrer Gewinn- und Verlustrechnung ausweisen, stellen ungedeckte Fixkosten dar. Einmalige Verluste durch Wertminderung werden bei der Verlustberechnung hiernach nicht berücksichtigt.

- Fixkosten dürfen auf der Grundlage prognostizierter Verluste gewährt werden. Der endgültige Beihilfebetrag wird nach Entstehung der Verluste auf der Grundlage geprüfter Abschlüsse bestimmt. Sind die Unternehmen nach den Vorgaben des HGB nicht verpflichtet, einen geprüften Jahresabschluss zu erstellen, wird der endgültige Beihilfebetrag nach Entstehung der Verluste auf der Grundlage der steuerlichen Ergebnisrechnung bestimmt.

- Der endgültige Beihilfebetrag kann auch durch Nachweis der tatsächlich entstandenen ungedeckten Fixkosten bestimmt werden.

- Dies soll über die monatliche handelsübliche Ausweisung der Gewinn und Verluste (z.B. BWA), die nach Maßgabe von Handels- und Steuergesetzen ermittelt werden, und deren Richtigkeit durch einen RA, StB, WP oder vBP geprüft und bestätigt werden muss.

- Die durch solche Unterlagen festgestellten Verluste sind nach der Erstellung von geprüften Jahresabschlüssen oder der steuerlichen Ergebnisrechnung durch den Begünstigten, unterstützt durch seinen Berater, im Nachhinein auf Richtigkeit der vorangegangenen Ausweisung zu prüfen und Beiträge, die den endgültigen Beihilfebetrag übersteigen, zurückzuzahlen.

- Gezahlte Beträge, die den endgültigen Beihilfebetrag übersteigen, werden zurückgefordert.

- Unternehmen, die am 31.12.2019 in Schwierigkeiten waren

- dürfen keine Beihilfen nach dieser Regelung erhalten

- Ausnahme 1: Abweichend davon können Beihilfen für kleine und Kleinstunternehmen gewährt werden, die sich am 31.12.2019 bereits in Schwierigkeiten befanden, sofern

- nicht in Insolvenzverfahren, und

- weder Rettungsbeihilfen (soweit Kredit noch nicht getilgt)

- noch Umstrukturierungsbeihilfen (soweit noch dem Umstrukturierungsplan unterliegend) erhalten haben

- Ausnahme 2: Unternehmen, die sich zwar am 31.12.2019 in Schwierigkeiten befanden, in der Folge jedoch zumindest vorübergehend kein Unternehmen in Schwierigkeiten waren oder derzeit kein Unternehmen in Schwierigkeiten mehr sind.

- Kumulierung von Beihilfen nach dieser Regelung mit anderen Beihilfen für dieselben beifhilfefähigen Kosten ist unzulässig.

- Bundesregelung Fixkostenhilfe 2020 vom 20.11.2020

- Förderfähige Fixkosten

- Fortlaufende, im Förderzeitraum anfallende vertraglich begründete oder behördlich festgesetzte und nicht einseitig veränderbare betriebliche Fixkosten ohne Vorsteuer (Ausnahme bei

umsatzsteuerliche Kleinunternehmer).

- Mieten und Pachten

- Weitere Mietkosten (Fahrzeuge, Maschinen)

- Zinsaufwendungen (betriebliche Kredite, inkl. KK)

- Finanzierungskostenanteil von Leasingraten

- Instandhaltung, Wartung (notwendige)

- Strom, Wasser, Heizung, Reinigung, Hygiene

- Grundsteuern

- Betriebliche Lizenzgebühren

- Versicherungen, Abonnements und andere feste Ausgaben

- Telekommunikation

- Müllgebühren

- Kfz-Steuer (nicht Treibstoff und Transportk.)

- Kosten externer Dienstleister (nicht freie Mitarbeiter)

- IHK-Beitrag, Mitgliedsbeiträge. Nicht GewSt.

- Kontoführungsgebühren

- Künstlersozialkasse

- Kosten für (Überbrückungshilfe II) Prüfende Dritte

- Personalkosten Pauschal 20% der obigen Fixkosten

- Kosten für Auszubildende

- Reisekosten für coronabedingte Stornierungen

- Betriebliche Fixkosten, bei denen sich die Fälligkeit aus einer Verpflichtung ergibt, die bereits vor dem 1. Sept. 2020 bestand und im Förderzeitraumzur Zahlung fällig sind, dürfen vollständig angesetzt werden (auch bei Stundung).

- Bei einer Rechnungsstellung ohne Zahlungsziel gelten die Fixkosten mit dem Erhalt der Rechnung als fällig.

- Betriebliche Fixkosten, die im Förderzeitraum fällig sind, dürfen nicht anteilig angesetzt werden. Dies gilt auch für periodisch (z.B. jährlich oder quartalsweise) anfallende Kosten.

- Zahlungen, die coronabedingt gestundet wurden und nun im Förderzeitraum fällig sind, dürfen angesetzt werden, falls sie nicht bereits im Rahmen anderer Zuschüsse erstattet wurden (insbesondere Corona-Soforthilfe und Corona-Überbrückungshilfe I)

- Die voraussichtlichen oder bereits angefallenen Kosten des prüfenden Dritten für die Antragstellung und Schlussabrechnung sind entweder dem ersten Fördermonat zuzuordnen, für den ein Zuschuss gezahlt wird oder dem Fördermonat zuzuordnen, in dem sie angefallen sind oder gleichmäßig auf alle Fördermonate zu verteilen (Wahlrecht).

- Nicht förderfähig: Unternehmerlohn, private Lebensführung

- Fortlaufende, im Förderzeitraum anfallende vertraglich begründete oder behördlich festgesetzte und nicht einseitig veränderbare betriebliche Fixkosten ohne Vorsteuer (Ausnahme bei

umsatzsteuerliche Kleinunternehmer).

- Förderbetrag

- max. 50.000 € /Monat unabhängig von Größe

- Unternehmerlohn ist nicht förderfähig

- Förderüberschneidungen

- Überbrückungshilfe und Novemberhilfe

- Leistungen aus der Novemberhilfe werden daher auf die Überbrückungshilfe II für den Monate November angerechnet.

- Fall 1: Wird zuerst ein Antrag auf Überbrückungshiilfe und anschließend auf Novemberhilfe gestellt, sind die im Rahmen der Überbrückungshilfe für Nov. beantragten Leistungen bereits bei der Antragstellung für Novemberhilfe in voller Höhe anzugeben. Die Anrechnung erfolgt anteilig für jeden Tag des Leistungszeitraums der Novemberhilfe.