(aktualisiert 17.11.2013)

Schattenbanken

Vorwort

Die Bekämpfung der Finanzkrise ist nicht zuletzt deshalb so schwierig, weil die Finanzströme oft die Banken meiden und damit die Finanzaufsicht umgehen. Die Schattenbanken bewegen sich in einem grauen Bereich und übernehmen Funktionen zur Ermöglichung von schwierigen Investments. Ihnen wird ein globales Volumen von $60 Billionen. Die in den USA angehäuften Schulden der Schattenbanken sollen $16 Billionen betragen im Vergleich zu $13 Billionen der klassischen Banken. In Europa wird von der EZB das Volumen auf €2,3 Billionen geschätzt. Während man nach dem Großen Crash 1929 die damaligen Schattenbanken "Trusts" durch ein scharfes Anti-Trust-Gesetz regulierte, ist ein Anti-Schattenbanken-Gesetz ausgeblieben...

Übersicht:

- Schattenbankenbericht von FSB - 11/2013

- Regulierung von Schattenbanken nach FSB - August 2013

- Schattenbankenproblem

- Erscheinungsformen von Schattenbanken

- Risiken und Beitrag zur Finanzkrise

- Regulierungsversuche der Schattenbanken

- Shadow Banking Index von Deloitte

Folgen Sie uns auf:

Schattenbankenbericht des FSBs - 11/2013

Am 14.11.2013 veröffentlichte der FSB seinen Jahresbericht 2013 zum Schattenbankenwesen (Non-Bank Financial Intermediaries oder OFIs Other Financial Intermediaries):

- Volumen stieg um $5 Billionen auf $71 Billionen an

- Schattenbanken machen 24% aller Finanzanvermögen aus

- Schattenbanken machen die Hälfte aller Bankenvermögen aus

- Anstieg um 8,1% in 2012 (2011 0,6%)

- Schattenbanken in entwickelten Ländern stärker vertreten

- Jedoch starkes Wachstum in Emerging Markets

PDF-Dokument [1.1 MB]

Regulierung von Schattenbanken nach FSB - August 20013

Am 29.08.2013 kurz vor dem G20 Gipfel veröffentlicht der FSB Financial Stability Board (des Baseler Komittees für Bankenaufsicht an der Bank für Internationalen Zahlungsausgleich BIZ) die Empfehlungen zur Regulierung der Schattenbanken. Der FSB wurde von den G 20 in Cannes 2011 dazu beauftragt.

Der FSB hat sich auf 5 spezielle Gebiete konzentriert:

- Milderung des Überlaufeffekts vom regulären Bankensystem zum Schattenbankensystem

- Reduzierung der Anfälligkeit der Geldmarktfonds auf einen Run

- Bewertung und Regulierung der Anreize zur Verbriefung

- Dämpfung von Risiken und prozyklische Anreize verbunden mit Wertpapierfinanztransaktionen wie Repos und Wertpapierleihe, die Geldengpässe in Zeiten von Marktstress verschärfen können

- Bewertung und Milderung systemischer Risiken, die von anderen Schattenbanken oder Schattenbankaktivitäten herrühren

Das Schattenbankenproblem

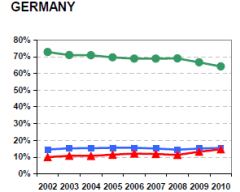

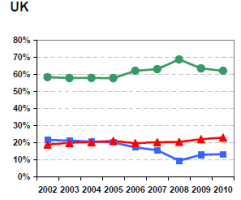

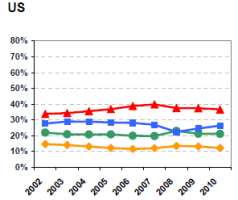

Das Schattenbankensystem ist weltweit unterschiedlich stark vertreten. Wie aus den Empfehlungen des FSB Financial Stability Boards vom 27. Oktober 2011 hervorgeht machte es im Jahr 2010 rund 36% der nationalen Gesamtvermögen aus, während der Anteil in den USA traditionell bis zu 80% und in Großbritannien bis zu 40% beträgt. Zum Schattenbankenbereich im weiteren Sinne werden dabei Versicherungen und Pensionsfonds sowie Public Financial Institutions und andere Financial Institutions gezählt.

Quelle: FSB Shadow Banking Recommendations

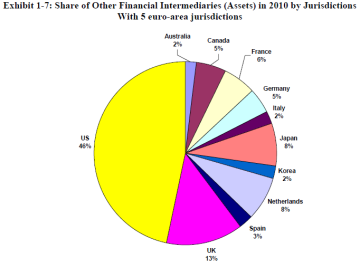

Faßt man die Gesamtvermögen von 11 westlichen Industriestaaten zusammen, so ergibt es ein klares Bild, dass das US-Schattenbankensystem im engeren Sinne (Other Financial Institutions) mit 46% dominiert.

Quelle: FSB Shadow Banking, 27. Okt. 2011

Quelle: FSB Shadow Banking, 27. Okt. 2011

Auch die Federal Reserve ist sich dieses Problems bewusst und veröffentlicht auf ihrer Seite Staff Reports:

Shadow Banking Fed NY Staff Report sr559[...]

PDF-Dokument [1.4 MB]

Federal Reserve Shadow Banking sr458.pdf

PDF-Dokument [1'017.0 KB]

Scließlich beschäftigt das Schattenbankenproblem auch die EU-Kommission in ihrem Gree Paper:

Shadow Banking Green Paper.pdf

PDF-Dokument [142.3 KB]

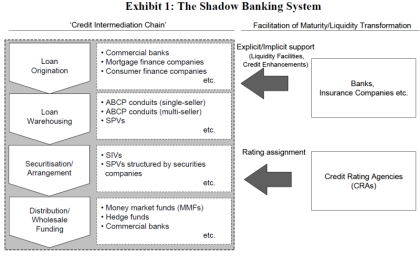

Erscheinungsformen der Schattenbanken

Schattenbanken sind nicht nur Institutionen und Vermögen, die keine Banklizenz brauchen, sondern im weitesten Sinne auch Schattengeschäfte, die nur außerhalb der Bilanz in Erscheinung treten.

- Hedgefonds

- SAIV Sophisticated Alternative Investment Vehicle

- Structured Investment Vehicles

- Special Purpose Vehicles (Zweckgesellschaften)

- Private Equity Firmen

- Geldmarktfonds

- Sondervermögen (z.B. des Bundes)

- Off-Balance-Sheet Transaktionen

- Auslagerung von Schulden und Risiken

- ...

Quelle: FSB Shadow Banking Scope of Issues 12. April 2011

Quelle: FSB Shadow Banking Scope of Issues 12. April 2011

Hedgefonds:

Diese Form von Schattenbanken agieren als Investmentfonds, die ein spekulatives Anlageschäft betreiben (eigentlich: hedgen = absichern) und unter Einsatz von Derivaten und Leerverkäufen (Shortsellings) die Ertragsmöglichkeiten hebeln (leverage). So können größere Volumina mit beschränktem Eigenmitteleinsatz gehandelt werden. Natürlich sind die Risiken auch beträchtlich. Üblicherweise haben die Hedgefonds ihren Sitz in Steueroasen und entgehen so geschickt jeglicher Aufsicht. Das Gesamtvolumen aller Hedgefonds soll weltweit etwa $2 Billionen betragen.

Das Wirtschaftsmagazin Forbes veröffentlichte eine Liste der in 2011 erfolgreichsten Hedgefonds Manager (Vergütung) und deren Hedgefonds (Gewinn für Anleger):

Raymond Dallo $3 Mrd bei Bridgewater Associates

Jamies Simons $2,1 Mrd bei Renaissance Technologies

Carl Icahn $2 Mrd bei Icahn Capital Management

Steve Cohen $600 Mio bei SAC Capital Advisors

David Shaw $580 Mio bei D.E. Shaw & Co.

Charles "Chase" Coleman III $450 Mio bei Tiger Global Management

Kenneth Griffin $400 Mio bei Citadel

Alan Howard $400 Mio bei Brevan Howard Asset Management

John Arnold $360 Mio bei Centaurus Advisors

Bruce Kovner $210 Mio bei Caxton Associates

Andreas Holvorsen $200 Mio bei Viking Global Investors

Paul Tudor Jones II $200 bei Tudor Investment Corporation

Israel Englander $190 Mio bei Millenium Management

Daniel S. Och $170 Mio bei Och-Ziff Capital Management Group

David Harding $150 Mio bei Winton Capital Management

Peter Brown $125 Mio bei Renaissance Technologies

Seth Klarman $ 125 Mio bei Baupost Group

Robert Mercer $125 Mio bei Renaissance Technologies

Michael Platt $125 Mio bei BlueCrest Capital Management

Neson Peltz $110 Miio bei Trian Fund Management

Daniel Gold $100 Mio bei QVT Financial

Hari Hariharan $100 Mio bei NWI Management

Die 10 erfolgreichsten Hedgefonds nach den seit ihrer Gründung aufgelaufenen Nettogewinne (marketfolly.com / Bloomberg / LCH Inestments NV 29. Feb. 2012):

Ray Dalio's Bridgewater PureAlpha $35,8 Mrd seit 1975

George Soro's Quantum Endowment $31,2 Mrd seit 1973

John Paulson's Paulson & Co. $22,6 Mrd seit 1994

Seth Klarman's Baupost Group $16 Mrd seit 1983

Brevan Howard $15,7 Mrd seit 2003

David Trepper's Appaloosa Management $13,7 Mrd seit 1993

Bruce Kovner's Caxton Associates $13,1 Mrd seit 1983

Louis Bacon's Moore Capital $12,7 Mrd seit 1990

Thomas Steyer's Farallon Capital $12,2 Mrd seit 1992

Die größten Hedgefonds in 2011 sind nach Angaben von richard-wilson.blogspot.com in primebroker.com am 13. Okt. 2011:

Bridgewater Associates

J.P. Morgan Asset Management / Highbridge Capital Management

Paulson & Co.

Black Rock Financial Management

Och-Ziff Capital Management Group

Soros Fund Management

Baupost Group

Angelo, Gordon & Co.

Renaissance Technologies

Farallon Capital Management

WikiPedia listet folgende Hedge- und Dachfonds am 31.12.2011 auf:

Man Group

Bridgewater

JP Morgan Asset

Paulson

Brevan Howard Asset Management

Och-Ziff

Soros

BlackRock

Highbridge

BlueCrest Capital Management

Baupost

Cerberus Capital Management

Angelo Gordon

Farallon

Winton Capital Management

King Steet Capital Management

Goldman Sachs Asset Management

Canyon Partners

Renaissance Technologies

Elliott Management

Barron's veröffentlichte am 19.05.2012 folgende Rangliste der 100 erfolgreichsten Hedge Funds (Assets in Mio $):

Zais Opportunity Ltd. Class B, Zais Group/Red Bank NY $418

Metacapital Mortgage Opportunities Ltd., Metacapital NY $853

SPM Sructured Servicing Holding LP, Structured Portfolio Mgmt $1682

SPM Directional Mortgage Prepay, SPM Conn. $645

Marwyn Value Investors LP, Marvin Investment Mgmt Londan $303

ECF Value LP, Gates Capital Management NY $847

Providence MBS Ltd., Providence Investment Mgmt London $1393

Barnegat Ltd. Serries B, Barnegat Fund Mgmt NJ $501

VR Global Partners LP, VR Advisors Services Dubai $ 1504

Palomino Ltd., Appaloosa / Chatham NJ $4400

Solche Ranglisten sind jedoch mit Vorsicht zu genießen. Sie sind weder empirisch gesichert noch aus neutraler Hand verfaßt (mangels Aufsichtsbehörde). Außerdem ist zu beachten, dass Hedgefonds an sich nur eine Kapitalsammelform sind und nicht darauf ausgelegt sind, Regulierungen zu vermeiden, da es ja solche generell nicht einmal gibt. Ferner ist die Abgrenzung zu Investmentgesellschaften fließend. Hedgefonds sind keine Institutionen, die es abzuschaffen gilt. Sie sind wichtiger Bestandteil eines funktionierenden, legalen Finanzsystems.

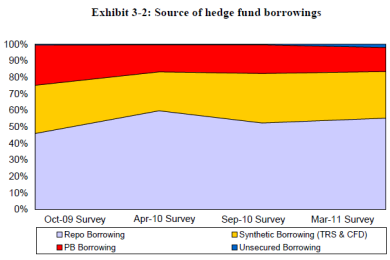

Wie Hegdefonds sich finanzieren, zeigt die folgende Grafik. Dabei fällt auf, dass der Anteil an Repo-Geschäften wieder Richtung Lehman-Niveau ansteigt und geringfügig ungesicherte Kredite auftauchen.

Quelle: FSB Shadow Banking Recommendations 2011

Quelle: FSB Shadow Banking Recommendations 2011

Risiken der Schattenbanken und ihr Beitrag zur Finanzkrise

Risiken der Schattenbanken:

Gelder bei Schattenbanken sind nicht geschützt. Es gibt keine Einlagensicherung wie bei normalen Banken. Sie haben auch keinen Zugang zu Notenbanken, da dieFührung eines Kontos bei einer Notenbank nur offiziellen Banken erlaubt ist. Erst kürzlich ist eine große Versicherung vor Gericht gescheitert, ein Bundesbankkonto einzuklagen (Talanx-Urteil Verwaltungsgericht Frankfurt 11.02.2010 Az. 1 K 2319/09).

Repo-Geschäfte:

Die Lage der Lehman Brothers Investmentbank war schon lange vor ihrem Zusammenbruch am 15. September 2008 prekär. Seit 2001 nutzte die Pleitebank sogenannte "Repo"-Geschäfte (REpurchase and Resale Agreements) in einem Umfang von bis zu $50 Mrd. (Q2 2008), die stets kurz vor dem Monatsende ausgegeben und kurz nach Monatsbeginn wieder hereingeholt wurden. Damit mussten die Papiere nicht in den Monatsbilanzen ausgewiesen werden. Repos sind als Verkäufe getarnte kurzfristige Darlehenverträge mit einer Rückkaufvereinbarungen von Schuldpapieren mit Kreditgebern zu einem festen Termin unter Aufschlag eines Zinsanteils. Je nach Höhe des Rückkaufzinses spricht man von Repo 105 (5% der Assets) oder Repo 108 (8% der Assets). Für den Verkauf der Assets erhielt die Bank also 95% bzw. 92% als Verkaufserlös in Cash. Bei Ablauf des Geschäftes leihte sich die Bank Geld und nahm die Papiere zu ihrem vollen Nennwert zurück. Im Falle der Lehman Brothers wurde der Verschuldungsgrad geschönt und so die Insolvenz verschleiert und verschleppt.

Lehman CEO Fuld verteidigte sich mittels Anwalt so: "Mr Fuld did not know what those transactions were – he didn’t structure or negotiate them, nor was he aware of their accounting treatment". Auch gegen die Wirtschaftsprüfungsgesellschaft Ernst & Young wurde Anklage erhoben, weil sie die Repo 105 Geschäfte testierte. Sie verteidigte sich mit den Worten: "Our opinion indicated that Lehman’s financial statements for that year were fairly presented in accordance with Generally Accepted Accounting Principles (GAAP), and we remain of that view.” (Zitate von FTAlphaville 12. März 2010)

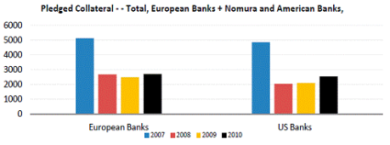

Re-Hypothecation:

"Re-Hypothekisierung beschreibt die Art und Weise, in der gestellte Sicherheiten (Collaterals) für die eigene Finanzierung der Banken wiederverwendet wird. Der Umfang dieser Geschäfte wird in den USA beschränkt (Reg T und SEC Rule 15c3-3), nicht aber in Großbritannien. Es ist kein Zufall, dass sich viele solcher Vermögen in den jeweiligen britischen Tochtergesellschaften von Lehman Brothers und neuerdings MF Global wiederfinden. Im Falle von Lehman war es das verlorene Vertrauen in die Subprimes, das den Ball ins Rollen brachte, während es bei MF-Global das verlorene Vertrauen in die subprime-ähnlichen Staatsschulden." (Divyang Shah, Senior IFR Stratege: Shadow Banking System strikes again", in: International Financing Review, ifre.com 30.12.2011)

Quelle: International Financing Review / Singh, IWF

Quelle: International Financing Review / Singh, IWF

Regulierungsversuche der Schattenbanken

EU:

Die EU-Kommission hat am 30. April 2009 (!) einen Vorschlag für eine Richtlinie über die Verwalter alternativer Investmentfonds AIF vorgelegt. Dazu zählen:

- Privat-Equity-Fonds

- Hedgefonds

- Rohstofffonds

- Immobilienfonds

Nach einem langen Verfahren wurde am 27.05.2011 die Richtlinie 2011/61/EU angenommen und am 21.07.2011 in Kraft gesetzt. Sie hat folgende Merkmale:

- Auskunftspflichter für Verwalter von AIF

- keine Höchstgrenzen für Fremdkapitalanteile

- keine Mindesteigenkapitalanforderungen

- kein internationales Register über die Kreditvergabe durch Banken an AIF

Insgesamt ist diese Richtlinie nicht ausreichend für eine Regulierung der Schattenbanken und verfehlt auch die Vorgaben der G20.

Am 11.03.2012 kündigt EU-Binnenmarkt-Kommissar Michel Barnier Konsultationen zur Regulierung der Schattenbanken an und lädt zu einer Konferenz am 27.04.2012 ein. Zu den Schattenbanken zählt er Geldmarktfonds, Indexfonds und Zweckgesellschaften. Am 30.07.2012 veröffentlicht die ESMA ihre Antwort auf das Green Paper EU-Kommission.

USA:

Die US-Börsenaufsicht SEC bereitet einen Entwurf zur Regulierung der Geldmarktfonds vor. Im Blickfeld von SEC-Chefin Mary Shapiro stehen die kurzfristige Orientierung der Vermögensanlage (aus Liquiditätsgründen), die Gefahr des raschen Abzugs von Kundeneinlagen, die fehlende Einlagensicherung und vor allem der Rückzug aus Anlagen in der Eurozone (Anteil Ende 2011 nur noch 10% gegenüber 2009 35%). Dies führt insbesondere dazu, dass Banken in der Eurozone kaum noch an Dollarkredite herankommen, um ihre Verpflichtungen in Dollar zu begleichen. Die Regulierung soll aus folgende Maßnahmen beruhen:

- Abzug nur noch maximal 95% sofort, Rest Wartefrist 30 Tage

- Höhere Kapitalreserven

China:

In der für Unternehmertum und Untergrundfinanzierung bekannten Stadt Wenzhou hat der Staatsrat Chinas eine Reform des Schattenbankensystems als Pilotprojekt beschlossen. Privaten Geldverleihern wird erlaubt als Investmentfirmen für kleine und mittlere Unternehmen zu arbeiten. Ferner sollen die Einwohner direkt in Übersee investieren können, um bessere Kapitalerträge zu erzielen. Demnach dürfen die Bürger insgesamt $200 Mio p.a. im Ausland in Nichtfinanzunternehmen anlegen, d.h. bis zu 3 Mio pro Person. Dem Untergrundbankensystem wird eine Kreditvergabevolumen von 2-4 Mrd Yuan ($316-$632 Mio) zugeschrieben. (Wall Street Journal 28.03.2012)

G 20:

Der G20-Fipfel im November 2010 in Seoul hat die Schattenbanken als eines der verbliebenen Finanzregulierungsprobleme thematisiert und hat den Financial Stability Board (BIZ) beauftragt eine Task Force zu Bilden und bis Mitte 2011 folgende Fragen zu klären:

- Was ist mit dem Schattenbankensystem gemeint?

- Möglichkeiten der Regulierung des Schattenbankensystems

- Erkundung mögllicher Regulierungsmaßnahmen zur Begegnung von Systemrisiken und Regulierungsumwanderung

Der G20-Gipfel im November 2011 in Cannes hat diese Empfehlungen allerdings nicht aufgegriffen, sondern die Regulierung an das FSB zurückdelegiert. Der entsprechende Teil der Schlußerklärung lautet:

"27. We agree to intensify our monitoring of financial regulatory reforms, report on our progress and track our deficiencies. To do so, we endorse the FSB coordination framework for implementation monitoring, notably on key areas such as the Basel capital and liquidity frameworks, OTC derivatives reforms, compensation practices, G-SIFI policies, resolution frameworks, and shadow banking. This work will build on the monitoring activities conducted by standard setting bodies to the extent possible. We stress the need to report the results of this monitoring to the public including on an annual basis through a traffic lights scoreboard prepared by the FSB. We welcome its first publication today and commit to take all necessary actions to progress in the areas where deficiencies have been identified. "

Financial Stability Board:

Das FSB hat am 12. April 2011 ein erstes Papier zu den von den G20 aufgeworfenen Fragen herausgegeben. Als Entscheidungsvorlage wurden dann am 27. Oktober 2011 die Empfehlungen des FSB veröffentlicht.

Shadow Banking - Scoping the Issues.pdf

PDF-Dokument [186.0 KB]

Shadow Banking Strengthening Oversight a[...]

PDF-Dokument [351.7 KB]

Empfehlungen des FSB zur weiteren Untersuchung von:

- Banken-Interaktionen mit Schattenbanken (Indirekte Regulierung) bis Juli 2012

- Money Market Funds MMF bis Juli 2012

- andere Schattenbanken bis September 2012

- Securitisation - IOSCO mit BCBS bis Juli 2012

- Securities lending and repos bis Ende 2012

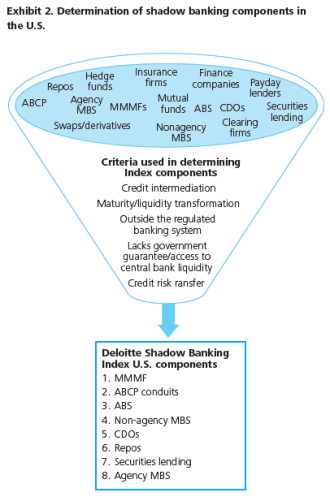

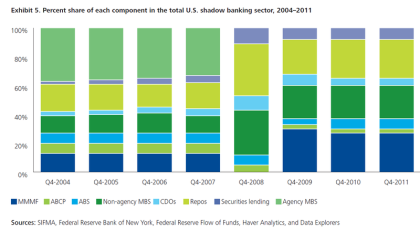

Shadow Banking Index von Deloitte

Am 29. Mai 2012 veröffentlicht die US-Wirtschaftsprüfungsgesellschaft Deloitte (Center for Financial Services) erstmals ihren Schattenbankenindex für die USA (Ausgangspunkt 2004):

- Schattenbanken Q4 2011 $9,53 Billionen (Q1 2008 $20,73 Bill.)

- Bankensektor Q4 2011 $23 Billionen (Q1 2008 $15 Billionen)

- Schattenbankenwachstum 2004-2008 um 2/3

- Rückgang seit 2008 eher aufgrund der Finanzmarktdynamik

Bestandteile des Indexes:

- Money Market Mutual Funds (MMMF) - Federal Reserve

- Asset-Backed Commercial Papers (ABCP) - Fed

- Asset-Backed Securities (ABS) - Sifma

- Non-Agency Mortgage-Backed Securities (Non-agency MBS)-Sifma

- Collateralized Debt Obligations (CDO) - Sifma

- Repurchase Agreements (Repos) - Fed NY

- Securities Lending - Data Explorers

- Agency Mortgage-Backed Securities (Agency MBS) - Sifma

Die Größe des Schattenbankensektors in den USA wird unterschiedlich geschätzt:

- $24 Billionen nach Fincancial Stability Board FSB (Oktober 2011)

- $18 Billionen nach Poszar und Singh (2011)

- $15 Billionen nach Poszar et al (Federal Reserve Staff Juli 2010)

- $10 Billionen nach Deloitte Shadow Banking Index

US_FSI_The_Deloitte_Shadow_Banking_05291[...]

PDF-Dokument [1.4 MB]

Deloitte Center for Financial Services

Deloitte Center for Financial Services

Deloitte Shadow Banking Index

Deloitte Shadow Banking Index