Bankenrettung

(aktualisiert 30.09.2012)

Übersicht:

- Europa: Bankenunion 2012-2013

- Spanien: Stresstest 2012

- Deutschland: Bankenrettung Bund und Länder

- Deutschland: Finanzrettungspakete

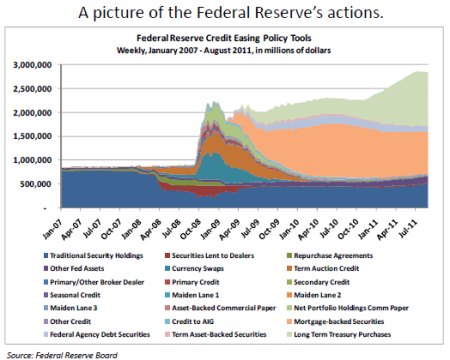

- USA: Federal Reserve Maßnahmen 2007-2011

Folgen Sie uns auf:

Europa: Bankenunion 2012-2013

Nachdem sich monatelang die Banken auf politischem Druck mit inländischen Staatsanleihen vollgesaugt haben, um den jeweiligen Bankrott ihres Landes zu verhindern, geraten sie 2012 in die Sackgasse und rufen nach Hilfe. Geschickte Versuche des EU-Kommissionspräsidenten Barroso und des französischen Staatspräsidenten Hollande zielen auf eine Vergemeinschaftung aller Bankschulden unter dem Deckmantel "Bankenunion". Auch der Kanzlerkandidat der SPD, Peer Steinbrück, ist für die Bankenunion.

Die Regierungskoalition blockiert einen Diskussionsfortschritt und stellt am 27.09.2012 in einer Bundestagsentschließung folgende Bedingungen:

- "die geldpolitische Unabhängigkeit der EZB in vollem Umfang gewahrt wird und alle Anstrengungen unternommen werden, dies ohne Änderung des Statuts der EZB zu erreichen. Auch das Letztentscheidungsrecht in geld- und aufsichtspolitischen Belangen darf nicht beim selben Entscheidungsgremium liegen. Unter diesen Bedingungen ist eine Einbeziehung der EZB in einen einheitlichen Aufsichtsmechanismus möglich. Die Wahrnehmung der Aufsichtsaufgaben muss einer ausreichenden demokratischen Kontrolle unterworfen werden;

- bei allen Vorbereitungsarbeiten Qualität vor Schnelligkeit gehen muss. Klares Ziel eines jeden neuen Aufsichtsmechanismus muss die spürbare Verbesserung der Effektivität europäischer Aufsicht sein, um die Krisenprävention in Europa entscheidend zu verbessern und das Marktvertrauen zu steigern. Die Zuständigkeiten für künftige EU-Aufsichtsfragen müssen klar und effizient geregelt und dabei die Zusammenarbeit zwischen EZB und nationalen Aufsichtsbehörden sowie der heutigen Bankenbehörde EBA klar umschrieben werden. Kompetenzüberschneidungen und Doppelbelastungen bei betroffenen Instituten müssen vermieden werden;

- der neue Aufsichtsmechanismus offen auch für Nicht-Eurostaaten ist und sich nach Möglichkeit auf alle europäischen Mitgliedstaaten zu gleichen Bedingungen erstreckt;

- das Subsidiaritätsprinzip und der Grundsatz der Proportionalität beachtet wird. Das heißt, dass sich die direkte Aufsichtskompetenz der europäischen Aufsichtsinstanz auf große systemrelevante und grenzüberschreitend tätige Banken konzentriert. Sie muss systemische Risiken jederzeit aufgreifen können. Dabei muss sich die Aufsichtsintensität nach der Risikostruktur der beaufsichtigten Bank richten und die bereits vorhandene nationale Aufsichtsexpertise so weit wie möglich einbezogen werden;

- Banken, von denen systemische Risiken ausgehen, einem Stresstest unterworfen werden und zu Lasten des jeweiligen nationalen Restrukturierungsfonds restrukturiert oder abgewickelt werden, bevor sie in den direkten Aufsichtsmechanismus einbezogen werden;

- einheitliche Regeln zur Sanierung, Restrukturierung und Abwicklung von systemrelevanten oder grenzüberschreitend tätigen Institute auf der europäischen Ebene geschaffen werden. Dabei wird ein Netz nationaler Restrukturierungsfonds geschaffen, die durch Beiträge der Institute nach dem Vorbild der deutschen Bankenabgabe gespeist werden;

- die Einlagensicherung nicht auf europäischer Ebene vergemeinschaftet wird. Die Einlagensicherung kann harmonisiert, muss aber in nationaler Verantwortung belassen und finanziert werden."

Bankenunion Bundestag Entschliessung 171[...]

PDF-Dokument [161.7 KB]

Banking Union Roadmap 20120912-com-2012-[...]

PDF-Dokument [157.7 KB]

Banking Union 20120912-com-2012-511_en.p[...]

PDF-Dokument [212.3 KB]

Banking Union EBA 20120912-com-2012-512_[...]

PDF-Dokument [138.0 KB]

20120926_steinbrueck_papier-banken.pdf

PDF-Dokument [340.8 KB]

Spanien: Stresstest 2012

Die Banco de Espana hat im August 2012 die Oliver Wyman Management Consulting, New York, damit beauftragt einen Bottom-Up Stresstest für 14 Bankengruppen durch zuführen. Er knüpft an den Top-Down Stresstest vom Juni 2012 an. Die Methodologie und das Verfahren wurden on einem gemeinsamen Expert Coordination Committee ECC festgelegt, dem die BdE, Wirtschafts- und Wettbewerbsministerium, EBA, EU, EZB und IWF. Das Bottom-UP-Verfahren geht von den beiden Schlüsseltreibern der Bankliquidität aus: geschätzte Darlehensverluste und Verlustausgleichsfähigkeit (einschl. Rückstellungen, Asset Protection Schemes, Profit Generation und Kapitalpuffer).

Annahmen:

- Verlusteinschätzungen basieren auf: BdE-Daten, Bilanzen 2011, Wirtschaftsprüferdaten über 16.000 Darlehen durch Deloitte, E&Y, KPMG und PwC) sowie Immobilienfirmen (Aguirre Newman, CBRE, Gesvalt/Madiva, Jones Lang LaSall, Tinsa und Baltecnic) und Bankentransaktionen von 110.000 Immobilienverkäufen seit 2009.

- Verlustausgleichsfähigkeiten basieren auf Bilanzen und Geschäftsplänen, ECC/SCC-Regeln sowie einem strukturiertem Ansatz zur Gestaltung des Kapitalpuffers (aufgrund von Deleverage, geschätzten RWA-Abzügen und prognositzierten Kreditvolumina nach Asset-Typ und Szenario)

- Auswahl der Assets: Domestic lending books, excluding other assets, such as foreign assets, fixed income and equita portfolios and sovereign borrowing.

- Adverse case scenario (ACS): 6,5% kumullierter Rückgang des BIP, Arbeitslosenrate 27,2% sowie weitere Rückgänge im Häuser- und Grundstückspreise um 25 %, insbesondere 60% 2012-2014

- Wechselkurs 2012 €$1,34 - 2013 €$ 1,33 - 2014 €$1,30 (auch ACS)

Bleibende Fragen:

- Wonach wurden die Bankengrupen ausgewählt?

- Warum wurden nicht alle Banken und Sparkassen dem Test unterzogen?

- Warum wurden nicht alle Assets einbezogen?

- Wie kommt es zu den optimistischen €$-Wechselkursannahmen?

- Wie kommt es zu der Punktlandung auf die gewünschten €60 Mrd?

|

Bank

|

Markt- anteil

|

Kapital- bedarf (-) base case Mrd. € |

Kapital- bedarf adv.case Mrd. € |

|

Santander (incl. Banesto) BBVA (incl. UNNIM) Caixabank (incl. Banca Civica) BFA-Bankia Banc Sabadell (incl. CAM) Popular (incl. Pastor) Libercaja (Ibercaja - Caja 3 - Liberbank) Unicaja - CEISS Kutxabank Catalunya Banc NCG Banco BMN Bankinter Banco de Valencia |

19,0% 15,0% 12,0% 12,0% 6,0% 6,0% 4,2% 2,7% 2,6% 2,5% 2,5% 2,4% 2,1% 1,0% |

19,2 10,9 9,4 -13,2 3,3 0,7 0,5 1,3 3,1 -6,5 -4,0 -0,4 0,4 -1,8 |

25,3 11,2 5,7 -24,7 0,9 -3,2 -2,1 0,1 2,2 -10,8 -7,2 -2,2 0,4 -3,5 |

|

Total Kapitalbedarf nach Steuern Kapitalbedarf vor Steuern (incl. Merger) Kapitalbedarf vor Steuern (ohne Merger) |

90,0%

|

-25,9 -24,1

|

-53,7 -57,3 -59,3 |

Oliver Wyman: Spain Bank Stress Test Result - 28.09.2012

Oliver Wyman: Spain Bank Stress Test Result - 28.09.2012

informeingles.pdf

PDF-Dokument [1.2 MB]

Deutschland: Bankenrettung Bund und Länder

|

Deutschland: Finanzrettungspakete

|

Rettungspakete in Mrd € |

Datum

|

Paket bis zu |

Zu- schuss |

Kredit

|

Kapi- tal |

Garan- tie |

Ver- lust |

|

Banken SoFFin ... Aareal Bank ... BayernLB ... Commerzbank ... Corealcredit ... Dt. Pfandbrief ... Düsseld. Hyp. ... HRE Holding ... HSH Nordbank ... IKB ... Sicherung d.B. ... WestLB |

2008

|

480

|

28 0,5

18,2

6,3

3,0 |

144 4,0 5,0 5,0 0,5 95,0 1,3

17,0 10,0 6,7

|

4

|

||

| Deutschlandfonds |

2009 |

115 |

7,4 | 5 | |||

| Griechenland | 2010 | 22 | 4,4 | ||||

| Euro | 2010 | 148 |

USA: Federal Reserve Maßnahmen

Quelle: Federal Reserve Bank of St. Louis 12.12.2011

Quelle: Federal Reserve Bank of St. Louis 12.12.2011